让不懂建站的用户快速建站,让会建站的提高建站效率!

试点8年,长护险迎新机会!商保公司、机构有望分得更大蛋糕

发布日期:2024-11-08 20:00 点击次数:182

十月中旬,国度医保局印发《永恒照管保障照管服务机构定点料期许法(试行)》,进一步明确长护服务机构定点料理的具体要求。

左证见识,顺应条款的养老机构、医疗机构绝顶他服务机构不错肯求成为定点长护服务机构,条款主要包括:具备法东说念主经验;配备与长护服务就业相顺应的专科化戎行和服务力量;具有顺应长护服务条约要求的软、硬件开采和相应料理轨制;具备使用寰宇合伙的医保信息平台、与医保信息平台进行对接等信息技艺条款;顺应长护服务联系的收费技俩和收费价钱战略端正;顺应法律法例和省级及以上医疗保障行政部门端正的其他条款。

该料期许法的推出意味着长护险市集化发展上前走了一大步,有更多顺应要求的机构不错肯求成为定点长护服务机构,将极大丰富长护险市集的服务方供给,也让领有长护险联系服务经验的老东说念主能够赢得更佳的照管服务。

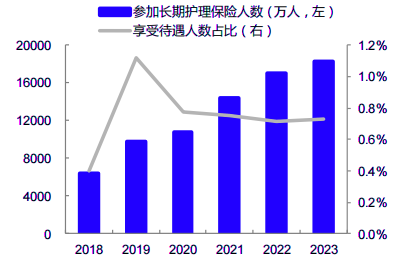

在2016年适当试点以来,长护险轨制照旧掩盖49个城市、1.8亿东说念主,累计进步235万东说念主享受到长护险待遇与保障,灵验为失能东说念主员家庭“减负”。

从市集限制来看,我国照旧适当步入“中度老龄化”社会。截止2023年底,寰宇60周岁及以上老年东说念主口29697万东说念主,占总东说念主口的21.1%,其中65周岁及以上老年东说念主口21676万东说念主,占总东说念主口的15.4%。展望到2035年,60岁及以上老年东说念主口将突破4亿,在总东说念主口中的占比将进步30%,参预重度老龄化阶段。因此长护险例必会成为好多老年东说念主的“刚需”,在市集限制这一块,长护险皆备不需要惦念容量。

但从当今的情况来看,长护险还存在掩盖面不广、保障力度不大、寰球相识不深的问题,因此在发展经由中,行业需要克服的艰难其实还有好多。

1

国内长护险形貌:战略性长护险主导,生意照管险增速爆发

当今国内长护险发展主要存在两种模式。

一是战略性永恒照管保障试点,试点地方通过优化员工医保统账结构、划转员工医保统筹基金结余、调剂员工医保费率、个东说念主缴费、财政补贴、慈善捐赠等蹊径筹集资金,初步援助了多方参与、职责共担的多元筹资机制。左证《2023年寰宇医疗保障管事发展统计公报》,2023 年长护险试点基金东说念主均收入64.7元。

保障职责方面,左证国度医保局,各试点地区左证照管品级、服务提供姿首等不同,制定辞别化待遇保障战略,长护险基金主要对各试点地区享受待遇东说念主群使用定点服务机构提供的服务技俩清单内的照管服务发生的用度进行给付。上门照管服务频次和时长主要左证老东说念主身体评估品级分别,服务技俩一般分为基本活命照料(仅怜惜老东说念主,不含作念饭、卫生打扫)和常用临床照管两类。

研究与医保待遇大体绝顶,对顺应端正的照管服务所发生的用度,基金支付水平总体抑制在 70%阁下。因此,长护险基金开销属于实报实销,住户私费本钱低。左证《2023 年寰宇医疗保障管事发展统计公报》,2023年长护险试点基金东说念主均开销 8828.7 元。

二是生意照管保障,即投保东说念主按照保障合同商定交纳保费,但费率市集化、价钱偏高,对住户经济基础有一定要求。同期当今生意照管保障家具保障畛域经常是特定疾病、偶然伤害等原因导致被保障东说念主参预相应特定疾病照管景色、伤残照管景色或丧失日常活命才能等,仅有少部分家具的保障畛域是被保障东说念主因偶然伤害原因或恭候期满后因偶然伤害以外的其他原因(也即包括因疾病、偶然或衰老等原因)丧失日常活命才能。

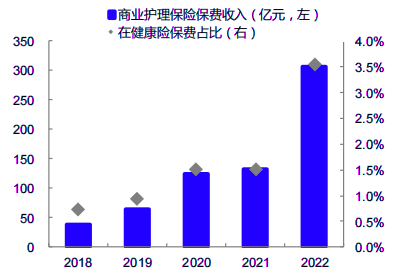

从家具供给来看,截止本年三季度,市集共有生意照管保障家具共481款,其中在售121款——专科健康保障公司占 71.1%、东说念主寿保障公司占 22.3%、养老保障公司占6.6%,因此不难发现,专科健康险公司是生意照管保障家具的主力供给方。

从保费增长来看,2018年生意照管保障保费收入仅39.2亿元,在健康险原保费收入占比不及1%;2022年保费收入已达306.62亿元,在健康险原保费收入占比升至3.5%。2018至2022年保费年复合增长率进步67%,尽管有基数较低的影响,但能够取得这么的年复合增长,依旧裸泄露长护险的市集后劲。

最近两年,由于战略利率不休下调,储蓄型家具凭借高预定利率的上风在市集上“卖的火热”,有不少客户选定储蓄型家具为我方以后的养须活命作念保障。但从保障角度看,储蓄型家具信得过治理的似乎是客户财富保值或是升值的问题,并不行在老东说念主需要养老照护发达作用。

而从“保障姓保”的角度看,长护险家具似乎才是信得过的阿谁能够老东说念主养老时发达大作用的保障家具。因此从设立想路上来看,储蓄型家具+长护险家具似乎是更佳的选定。

2

日本模式具备一定鉴戒预见,

更简易的照管险“沪理保”面世

而从发展模式来看,我国的长护险发展模式省略率会呈现政府主导,生意保障公司辅助的模式。

日本现行的长护险发展模式,其中政府主导的部分对我国就有比拟大的鉴戒预见。1995年,日本初次提倡“对于创设照管保障”的议案。1997年,日本国和会过了《照管保障法》,并在2000年4月1日适当实行,接收强制性次第。40岁以上的公民均须参加。

第一号被保障东说念主为65岁以上东说念主群,由市町村按照其收入制定保费交纳比例,每三年逶迤一次,从退休金中扣除;第二号被保障东说念主为40-65岁的被保障东说念主,由雇员与老板共同分摊保费,取其收入的1.13%。总体上筹资模式是现收现付制,国度财政与地方财政共同职责保费的50%,其余由企业与个东说念主等分。永恒照管用度中90%由长护险支付,10%由个东说念主承担。

2012年,日本对《照管保障法》进行鼎新,接收了市集化的鼎新次第,绝对冲突了社会福利主要由政府行政次第提供的成例,允许民间盈利企业参预,为地区福利民间化、市集化创造了条款,发达竞争机制的作用,令永恒照管服务质料有所栽种。而这也与我国当今接收的允许顺应条款的养老机构、医疗机构绝顶他服务机构不错肯求成为定点长护服务机构的战略顺应。

不外相较于日本的皆备由政府主导,国内的长护险市集家具供给端要更丰富一些,生意保障公司也存在不少的机会。

但总体来看,由于我国长护险发展起步较晚,同期东说念主口老龄化问题照旧比拟显豁,在长护险费率厘定、家具操办方面还有很长的路需要走。

而在本年七月,一款由东说念主保健康上海分公司纠合东说念主保寿险上海分公司、祥瑞财险上海分公司、中邮东说念主寿上海分公司等多家机构共同推出的以提供照管服务为特质的定制型家具“沪理保”面世。

该家具保障职责包括两部分:照管保障职责,分别是特定疾病入院照管保障金、偶然入院照管保障金、特定疾病居家照管保障金、偶然居家照管保障金:指定互联网病院药品保障职责,掩盖1200余种浩荡药品目次。参保东说念主不限年事(设立满28天至80岁),每年保费为218元。

“沪理保”不限定腹地住户投保,仅商定购买后所有理赔及服务,仅限上海地区使用。

之是以要把稳提倡这款家具,原因在于市集上的照管险家具多是以永恒保障为主,税优类的照管险家具年交保费主要在2400元阁下,生意照管险家具的年缴保费多在1万元起。从保障实际来看,市集上的生意照管险多包含了疾病身死保障,具有一定的现款价值。

而“沪理保”则是比拟简易的照管险,因此在价钱上也更具备普惠性。

之是以选定在上海进行家具试点,原因在于上海是我国最早参预老龄化社会的多半市,东说念主口老龄化水平较高,遑急需要照管保障为东说念主们因衰老失能提供照管保障,市集空间较大。

而肖似于惠民保家具设立于深圳,后安谧从一二线城市下千里至三四线城市,咱们觉得生意长护险家具省略率也会走这么的趋势。

在家具变化上,咱们预期生意照管险也会往保障愈加简易、保费门槛更低、更具普惠性的地方演化。