让不懂建站的用户快速建站,让会建站的提高建站效率!

八大上市保司十月保费江湖:东谈主身险单月7家负增长 国华东谈主寿前十月降幅12%

发布日期:2024-11-20 12:07 点击次数:108

开首:险企高参

8家上市险企主体或子公司前十月原保障保费收入出炉。

据《险企高参》统计,闭幕现在已有中国吉利、中国东谈主寿、中国东谈主保、中国太保、新华保障、阳光保障、国华东谈主寿和众何在线等8家上市险企主体或子公司浮现前十月原保障保费收入情况。

全体上看,本年前十月,东谈主身险与财险市集走势分化显著。在资格了9月“预定利率换挡”影响后,近期东谈主身险市集保费增速有所回调;而财险市集则延续了其稳步增长的趋势。

具体来看,东谈主身险方面,闭幕2024年10月末,上述已浮现保费情况的10家东谈主身险机构全体保费增速从9月末的5.8%降至5.7%,低于上年同期水平。其中,吉利养老、国华东谈主寿两家机构前十月保费同比增速捏续为负。

同期,从单月保费增速来看,东谈主身险市集负增长态势加重。单月保费负增长的寿险机构数目由9月的4家增至7家。仅太保寿险、东谈主保健康和吉利健康三家机构保捏正增长。

相较而言,财险方面延续稳步增长态势,同比保费增速依旧一齐为正。其中,众何在线单月增速36.10%。这其中,车险市集向好或是原因之一。跟着“乘用车以旧换新”战略的落地,新战略带动新需求,车险市集保捏巩固。

1

东谈主身险司前十月保费“八升两降”,单月负增长增至七家

闭幕现在,共有10家机构浮现了前十月原保障保费收入情况,分辨是中国东谈主寿;中国吉利旗下吉利东谈主寿、吉利养老、吉利健康;中国东谈主保旗下东谈主保寿险、东谈主保健康;中国太保旗下太保寿险;新华保障;阳光保障旗下阳光东谈主寿以及天茂集团旗下的国华东谈主寿。

闭幕现在,共有10家机构浮现了前十月原保障保费收入情况,分辨是中国东谈主寿;中国吉利旗下吉利东谈主寿、吉利养老、吉利健康;中国东谈主保旗下东谈主保寿险、东谈主保健康;中国太保旗下太保寿险;新华保障;阳光保障旗下阳光东谈主寿以及天茂集团旗下的国华东谈主寿。

这10家东谈主身险机构前十月原保障保费收入悉数为17306.09亿元,同比增多5.58%。单十月保费较九月负增长态势络续延续,单十月统领754.22亿元,较客岁同期的773.14亿元同比下滑2.45%。

从前十月原保障保费收入来看,前八名座席基本不变。其中,中国东谈主寿、吉利东谈主寿、太保寿险地位褂讪,分辨以6269亿元、4474.34亿元、2195.98亿元的收入位居前三。其余几家机构原保障保费收入分辨为新华保障1556.32亿元,东谈主保寿险997.78亿元、阳光东谈主寿739.66亿元、东谈主保健康458.05亿元、国华东谈主寿313.86亿元。

值得一提的是,年内吉利健康在原保障保费收入方面收场了对吉利养老的初度寥落,两者之间的差距仅不及1亿元。具体而言,吉利健康的原保障保费收入为151亿元,而吉利养老为150.1亿元。

前十月同比增速情况相较于前九月,依旧唯有国华东谈主寿和吉利养老为负增长,且降幅环比有所扩大。除了两家负增长的机构外,其余八家保费增速相较前九月均有所放缓。具体来看,前十月增速中有三家逾越10%,分辨是阳光东谈主寿15.46%、吉利健康14.22%、东谈主保健康10.15%。其余保捏正增长的机构分辨为吉利东谈主寿9.43%、东谈主保寿险5.56%、中国东谈主寿4.85%、太保寿险2.36%、新华保障1.77%。两家为负增长的机构分辨为国华东谈主寿-11.91%、吉利养老-5.40%。

再来看单月数据。单十月原保障保费收入,仅有中国东谈主寿、吉利东谈主寿。太保寿险三家单月保费超百亿,其中吉利东谈主寿保费保捏在200亿鸿沟以上。具体来看,吉利东谈主寿单十月收入为257.18亿元、中国东谈主寿186亿元、太保寿险100.05亿元。其余机构单月收入均不外百亿,分辨为新华保障99.88亿元、东谈主保寿险31.55亿元、阳光东谈主寿30.48亿元、东谈主保健康18.42亿元、吉利健康12.09亿元、国华东谈主寿10.44亿元、吉利养老8.13亿元。

在单月同比增速上,十家寿险机构呈现“三升七降”的神态。吉利健康单月增速最快,达到10.41%,东谈主保健康和太保寿险也分辨收场了2.62%和2.28%的增长。而七家负增长机构中,国华东谈主寿降幅最大,达到28.98%。其余负增长机构包括新华保障-0.24%、吉利东谈主寿-1.95%、中国东谈主寿-2.62%、东谈主保寿险-2.77%、吉利养老-13.51%、阳光东谈主寿-16.38%。与九月比较,负增长机构数目从四家增多至七家。值得稳固的是,这是中国东谈主寿本年以来第三次出现单月同比负增长(前两次分辨是三月、九月)。

关于寿险公司10月保费多半负增长的情况,业内东谈主士分析指出,寿险保费下滑的原因主要受到传统险预定利率战略调度的影响。跟着传统险和分成险利率下调的落地,寿险新单销售在短期内受到显著冲击。

预测四季度后续情况,光大证券金融行业首席分析师王一峰以为,受预定利率再度切换影响,前期需求提前大幅开释后短期销售未免遇冷,类似前三季度事迹达成较好,各险企将延续转向2025年开门红筹划责任,掂量四季度新单或有所承压。

王一峰进一步指出,跟着居品结构优化及报行合一捏续深入,东谈主身险公司新业务价值率有望进一步进步。同期,前三季度上市险企新业务价值增长,也将对全年价值发达造成支捏,欠债端景气度有望延续。

2

吉利财增速领跑“老三家”,单月保费贯穿3月保捏两位数;

东谈主保财车险、非车险保费双进步

财产险方面,共有5家机构浮现了前十月原保障保费收入,分辨是中国东谈主保旗下东谈主保财险;中国吉利旗下吉利财险;中国太保旗下太保产险、阳光保障旗下阳光财产以及众何在线。这5家财险机构原保障保费收入悉数为9119.99亿元,同比增多6.13%。单十月统领原保障保费收入784.58亿元,同比增多9.59%。

从前十月原保障保费收入来看,江湖地位基本不变。东谈主保财险以4609.27亿元的鸿沟位居第一。吉利财险为2656.98亿元,位居第二。太保产险居探花之位,原保障保费收入为1728.5亿元。阳光财产和众何在线分辨录得400.94亿元和283.54亿元。

前十月同比增速上,延续了九月高速增长的态势。前十月同比增速分辨为,众何在线13.04%、阳光财产9.21%、太保产险7.36%、吉利财险6.54%、东谈主保财险4.80%。其中,太保产险较上月7.65%增速稍微放缓。其余四家较前九月增速有所扩大,前九月同比增速分辨为:众何在线10.93%、阳光财产8.92%、吉利财险5.95%、东谈主保财险4.58%。

单十月原保障保费收入情况捏续向好。财险“老三家”在客岁同期基数较大的基础上收场稳步增长。具体来看,东谈主保财险为325.97亿元、吉利财险为263.27亿元、太保产险为130.31亿元、阳光财产为36.45亿元、众何在线为28.58亿元。

单十月同比增速上,有三家机构同比增速超10%,分辨是众何在线36.10%、吉利财险12.40%、阳光财产12.19%。值得一提的是,吉利财险自本年8月已开,已贯穿3个月单月保费增速保捏在10%以上。另外,财险“老三家”中的另两家单十月同比增速为东谈主保财险7.91%、太保产险3.88%。

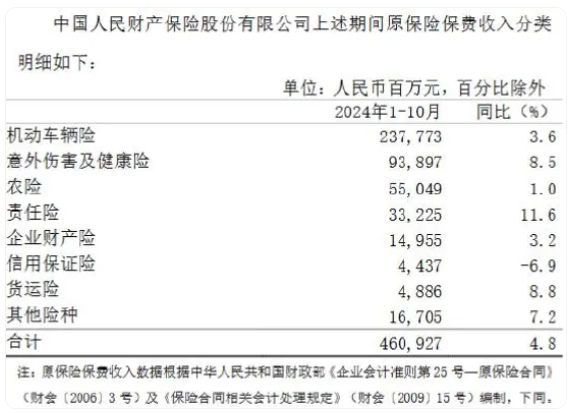

分具体险种来看,车险势头依旧稳妥,非车险业务增速高于车险。以车险市集“头部玩家”东谈主保财险为例,2024年前10月,东谈主保财险累计收场车险保费收入2377.73亿元,同比增长3.6%;非车险保费收入2231.54亿元,同比增长6.2%。

从10月单月来看,东谈主保财险车险和非车险单十月同比增速分辨为6.4%、12.3%,相较九月单月车险5.3%、非车险8.5%的增速均有所扩大。

车险的增速或与活泼车销量干系,跟着各地汽车“以旧换新”战略的落实,赶在新动力车市集“金九银十”的旺销趋势下,2024年10月乘用车销量约为226.1万辆,同比增长11.3%,环比增长7.2%。

预测后续,王一峰暗示,以旧换新补贴等战略启动下,存量市集换购需求有望进一步开释,类似高性价比车型延续推出,以及浮滥贷款利率裁减提振浮滥信心,新车销量有望捏续改善,将鼓舞车险保费增速将延续向好态势;非车险业务也有望在战略鼓舞及经济迟缓诞生下督察较好增长水平。同期,跟着公司捏续进步计议质效,大灾成分收缩后综结伙本率有望督察巩固。