让不懂建站的用户快速建站,让会建站的提高建站效率!

千亿药茅的成长张皇

发布日期:2024-11-20 20:40 点击次数:94

茅台,被公以为直立宴客的硬通货。

殊不知,曾几何时,茅台+片仔癀,才是商务宴请高端局。在一些福建东说念主的心中,片仔癀以致有着比茅台更高的地位。

疫情之后,飞天茅台和片仔癀的价钱一说念情随事迁,2021年达到顶峰,片仔癀价钱一度被炒至1600元/粒,但尔后就运行飞快下落。

最近,飞天茅台的价钱屡次跌至2200元/瓶操纵。行动“难兄难弟”的片仔癀,近两年来价钱也一说念下探,不少黄牛手中的价钱照旧低于官方设备价760元/粒。

一说念降价的背后,是手持稀缺性的“茅台们”也迟缓堕入了增长危险,表当今利润增速下滑,股价络续下落。

和2021年历史高位比拟,茅台、片仔癀股价近乎腰斩。

当年,有一个信仰,即每一次“茅台们”股价下落,王人是上车的契机。

当今,还如斯吗?

01

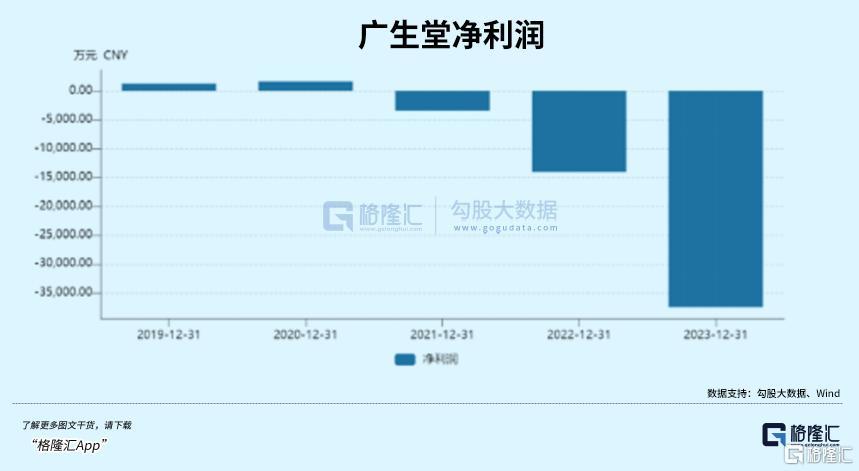

同为福建药企,主业同为肝药,最近,片仔癀出资1.96亿曲折入股广生堂,广生堂鞭策折价出让股权,可谓演出了一出“肝肝相照”。

奥华集团向圆山基金转让其所持广生堂800万股,对价1.96亿元,转让价钱为公约签署前一个来回日收盘价的八折。

而圆山基金最大出资方为漳州片仔癀投资措置有限公司,其他时常合资东说念主和有限合资东说念主也大多为福建漳州国资下属企业,与片仔癀关联不浅。

因此来回完成后,片仔癀将曲折投资入股广生堂。

关于这场来回,最大的疑问莫过于,中药和西药,在肝病限制能否产生和洽呢?

相较于片仔癀,广生堂的名气要小得多。早期广生堂居品相对狼藉,既有抗肝炎类中成药,也有降压茶、减肥茶等居品,主要作念的亦然仿制药,研发参预较低。但是,仿制药市集同类居品相对较多,市集竞争热烈,广生堂并无太大上风。

自后广生堂迟缓找准市集,运行专注于核苷类抗乙肝病毒药物的研发、坐褥和销售,才运行迟缓占有一定市集份额。

跟着居品纳入集采,价钱进一步下探,集采药的毛利率更是降无可降。

以广生堂为例,2023年,广生堂公司荟萃采购渠说念的毛利率仅为16.86%,远低于直销的75.40%和经销的30.70%,公司盈利水平自此大幅下降。

亦然因此,自上市以来,广生堂照旧明确要向更始药企转型。

更始药的高额研发参预,重复上传统业务利润络续压缩,广生堂近几年来事迹压力更大。2021年至2023年间,广生堂接连损失,累计损失达5.11亿元。

关于片仔癀而言,这次投资的收益并不显耀,但当今的片仔癀亟需通过投资,来寻找新的增长标的,保办事迹增长。

本年8月,片仔癀还拟出资2.54亿元收购漳州国投公司所持明源香料100%股权,借此曲折收购水仙药业30%股权,也即是我国最老的风油杰作牌。

但是,关于这场来回的质疑更大,因为风油精市集的后劲有限,和片仔癀的业务也很难产生协同效应,且估值过高,令东说念主疑点丛生。

很快,来回所向片仔癀下发监督责任函,条目对干系问题进一步核实讲明,随后片仔癀在修起部分问题之后告示来回暂缓实践。

接连的收购动作,能够从一个侧面展现出了片仔癀目下的张皇。

本年上半年,片仔癀的营收和净利润增速王人来到了2016年以来的同期最低水平,第二季度,片仔癀的净利润以致同比下降,而这亦然近七年来的初度。

比拟2021年的最高点,片仔癀的股价照旧跌去近一半,关于依赖片仔癀锭剂这一大单品的片仔癀而言,思要长久保管高增长,实属不易。

02

当最爱片仔癀的福建东说念主不再把片仔癀当成必备礼品,也不再“酒局前自后一派”,重复上糜掷属性的片仔癀,在糜掷左迁波澜之下,受到的影响也愈加重烈。

难以否定的是,片仔癀目下仍旧有着其他居品难以取代的价值。

以同仁堂旗下的大单品安宫牛黄丸为例,尽管安宫牛黄丸市集份额中,同仁堂占据了跨越50%的份额,但安宫牛黄丸并非同仁堂的独家品种。

目下,领有坐褥安宫牛黄丸批文的企业照旧跨越120家,以致片仔癀的安宫牛黄丸也占有近5%的市集份额。

但片仔癀旗下的片仔癀锭剂,由于因素和工艺的双重守秘,目下仍旧具备十足的稀缺性。

伴跟着自然麝香和自然牛黄的加价,片仔癀的价钱在近20年间一说念情随事迁,从2004年的325元/粒高潮至如今的760元/粒。

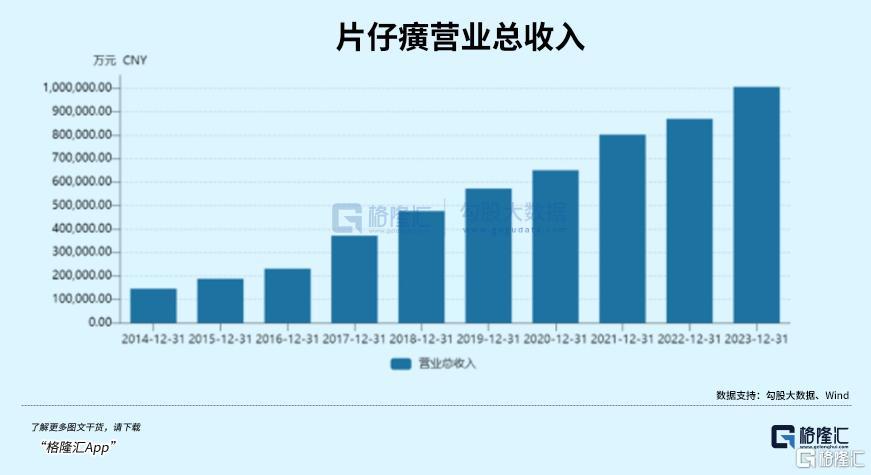

不外价钱的高潮并莫得影响用户购买的和顺,2014年至2023年的十年间,片仔癀营收从从14.54亿元飙升至100.6亿元,净利润也从4.29亿元增至27.97亿元。

片仔癀销售额两位数的年增速远高于片仔癀锭剂价钱个位数的复合年增速,不错看出,片仔癀的糜掷者关于价钱的明锐度相对较低,弥远来看,片仔癀的事迹仍旧能够保持巩固。

重复上总共中药行业共同的性情,也即是关于研发的参预并不高,片仔癀的研发用度占比更是仅在2%操纵,关于片仔癀来说,不错说是躺在金山上数钱。

在巩固的事迹以外,片仔癀照旧运行寻找公司的第二条增长弧线。

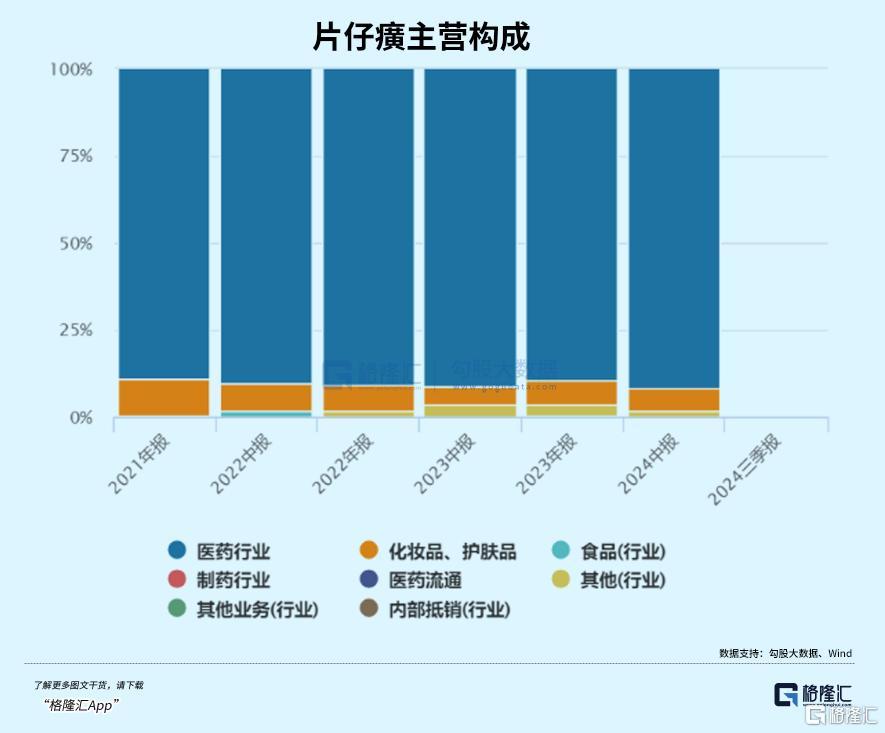

近几年来片仔癀积极开展化妆品业务,目下照旧领有“片仔癀”“皇后”“金医师”等多个护肤、洗护品牌,但在合座收入中,占比仍不到20%。

在医药行业,片仔癀的安宫牛黄丸也正在迟缓占有一定的市集份额,被视为潜在的大单品。

关于增长的张皇不单局限于片仔癀,与片仔癀情况肖似的茅台比年来也屡次给与联名、推出茅台冰淇淋等秩序,扶持年青用户,而几大中药企业,除了云南白药在仅限牙膏的日化产业打出一派天以外,其他企业如同仁堂、东阿阿胶等,也仍旧莫得走出我方的一亩三分地,找到新的成长标的。

关于这些企业来说。求稳守山河自然难以成长,但坐吃山也不会空,更始打山河,则面对着更大的风险。

变,照旧不变,是一个终点严峻的问题。

当今的片仔癀,早已渡过需要多数参预的成弥远,从片仔癀为负的财务用度也不错看出,公司账户上现款居多,大多王人买了银行管待,坐收利息。

但关于片仔癀鞭策来说,持有体验则可能不会太好。

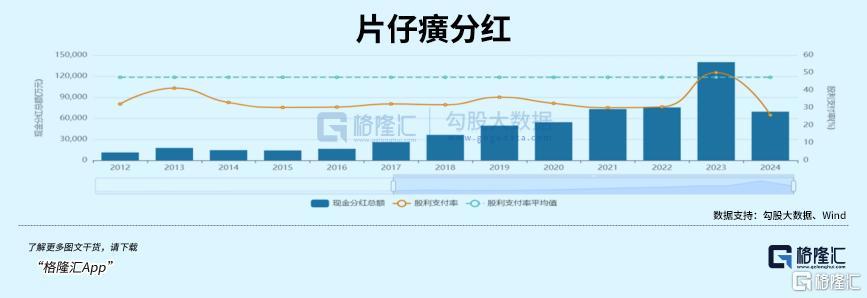

不雅察过往数据不错发现,在2022年之前,片仔癀的分成率终年在30%操纵,一直到2023年,才晋升到约50%,上市以来,对等分成率唯有35.36%。

对比之下,云南白药比年来分成率均在80%高下,上市以来对等分成率达到56.41%。而贵州茅台,分成率也由此前保管多年的50%操纵上升至近两年的80%以上。

目下片仔癀的计较并莫得太掀开支,新建工程参预也并不高,50%的分成率算不上太高。

且终年以来,片仔癀的股息率王人相对较低,仅为1%操纵,2015年以后以致基本王人低于1%,尽管在股价络续下落下股息率有所高潮,但仍旧相对较低。

不外比年来,片仔癀的鞭策持股还相对巩固。

这是因为,在股权结构中,片仔癀的股权结构和贵州茅台简直一致,漳州市九龙江集团有限公司径直和曲折地浪漫了公司54.78%的股份,因此片仔癀的现实浪漫东说念主是持有九龙江集团90%股份的漳州市国资委。

2023年8月,片仔癀的董事长还更换成了曾在漳州市纪委责任过三年的林志辉,这极少也和贵州茅台极为相同。

事实上,从计较方式上来看,同期具备操纵性、高毛利、重消性以及稀缺性的片仔癀,被称为药中茅台可谓当之无愧。

但比拟茅台,片仔癀面对的争议更多。

这是因为,尽管茅台比年来接连降价,但从茅台出厂价和一批价的强盛价差不错看出,目下的茅台仍旧处于供不应求的阶段。

而片仔癀在资历过21年的跋扈炒作之后,如今二手片仔癀的价钱照旧低于设备价,可见其在受众中的认同度正在迟缓下降。

这自然有大环境的影响,毕竟在此之前,片仔癀被赋予一定的外交和糜掷属性,但跟着糜掷左迁的波澜来袭,用户的表情预期有了退换,片仔癀的糜掷属性被起始剥落,也就导致了价钱的一说念下落。

但与此同期,片仔癀的大本营华东地区也照旧失守。

往年,华东地区终年占据片仔癀合座营收6成以上的比例,但本年以来营收照旧络续单元数增长,这亦然片仔癀事迹增长放缓的遑急因素之一。

面对主业增长放缓,副业成长有限的近况,片仔癀能够还要过一段苦日子。

03

结语

近几年,比拟总共医药板块在集采波澜之下堕入低迷,中成药由于较少纳入集采,中药板块仍旧保持了相对较高的毛利率。

行动中药龙头,生意方式近乎齐备的片仔癀更是弥远保持超高估值,远高于总共中药行业。但最近两年,片仔癀也逃不外大环境,估值下落。

片仔癀最新的动态PE为48倍,虽然这一估值相对历史高位跌去泰半,照旧接近2016年头股市熔断时的水平,但相较于总共中药行业仍旧偏高。对比之下,同仁堂PE为34,云南白药PE仅为24。而片仔癀庸俗被用来对标的跨行业标的--茅台,动态PE也仅为23。

站在本钱方的角度,片仔癀这种公司的诱骗力,主要来自两个方面,一个估值被低估,即很低廉,异日有细概念估值成立预期,另一个则是在答谢投资者方面作念许多,比如回购很积极、分成很大方。

但是,这两个方面,片仔癀王人莫得终点出色的进展。

弥眺望,片仔癀的基本面不会动摇,只不外当下,面对大环境的变化,尚未找到新的成长标的的片仔癀,思竟然获取本钱芳心,要么恭候合座股市回暖,估值重回彭胀,要么即是措置层在龙套增长瓶颈和答谢投资者方面,展现出更多的“诚意”。