让不懂建站的用户快速建站,让会建站的提高建站效率!

IPO前雇主含泪先套现2.4亿!技源集团:故事说不圆,眼行为事故,募投产能竟然是总需求的1.7倍

发布日期:2024-12-02 12:11 点击次数:152

HMB(beta-hydroxy-beta-methylbutyrate)全称β-羟基-β-甲基丁酸,是亮氨酸的一种代谢中间产物,能够在促进卵白质合成的同期减少肌肉卵白理会流失,具备进步机体功能、加快康复等作用。

作为一类改进养分素,HMB的市集需求最早出面前西洋国度,在我国的贸易化经过则相对较晚,2011年方才被卫生部批准成为新资源食物。

不外在原材料坐褥圭臬,如今我国已占据人人市集90%以上的份额,是HMB原料的主要产地。

风浪君着重到,一家以HMB坐褥为标签的公司——技源集团正在闯关在沪市主板IPO,由东方证券担任保荐东谈主,面前处于问询阶段,今天就带诸位沿途来望望。

一、市占率超5成,但功绩停滞不前

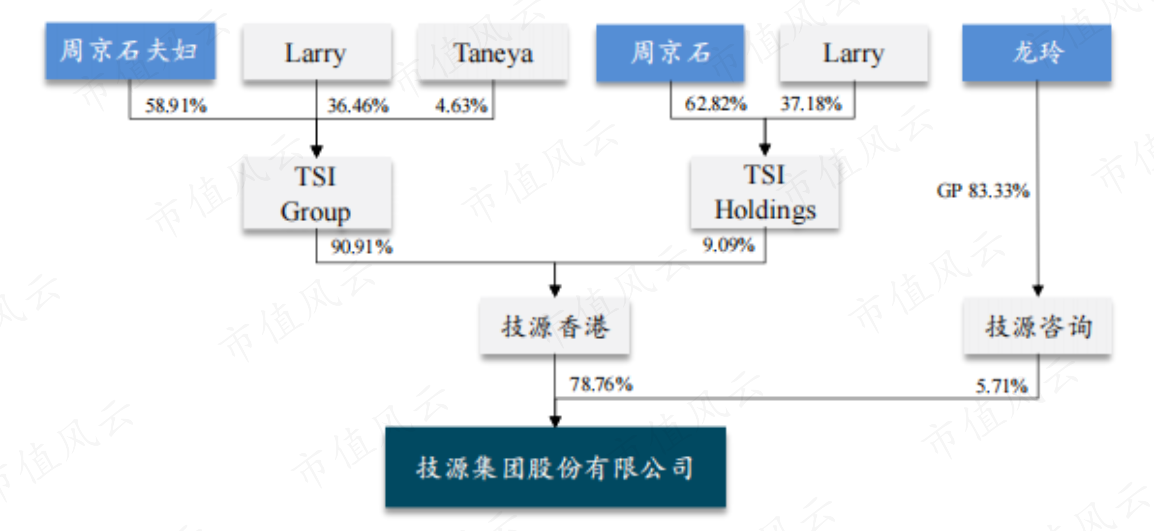

技源集团注册于江苏省江阴市,但严格来说亦然一家外资企业。创举东谈主周京石领有好意思国国籍,周京石、龙玲配头二东谈主刻下能够限度公司84.5%的表决权。

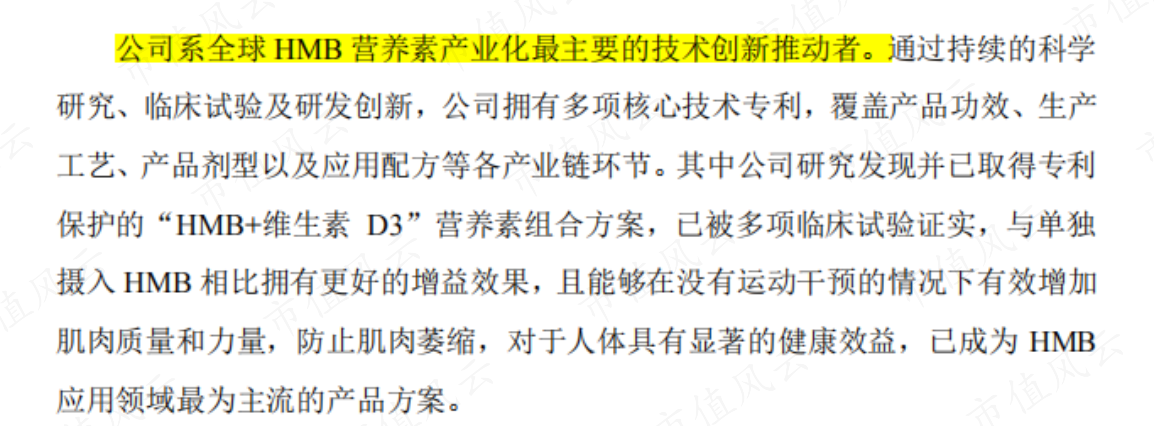

在招股书中,技源集团高调地将我方标榜为“人人 HMB 养分素产业化最主要的时代改进激动者”。

(起原:技源集团招股书)

风浪君查了一下,早在1995年HMB就通过了好意思国FDA的GRAS评估,1997年又获欧盟批准用于豪放食物原料,而技源集团2002年方才竖立,这里的说辞昭着有夸口的要素。

不外若说我方是人人HMB领域的十足龙头也并不算过分,2021至2023年,技源集团HMB居品在人人范围内的市占率分裂约为69.85%、65.80%和52.27%,占据了人人HMB市集的主要份额。

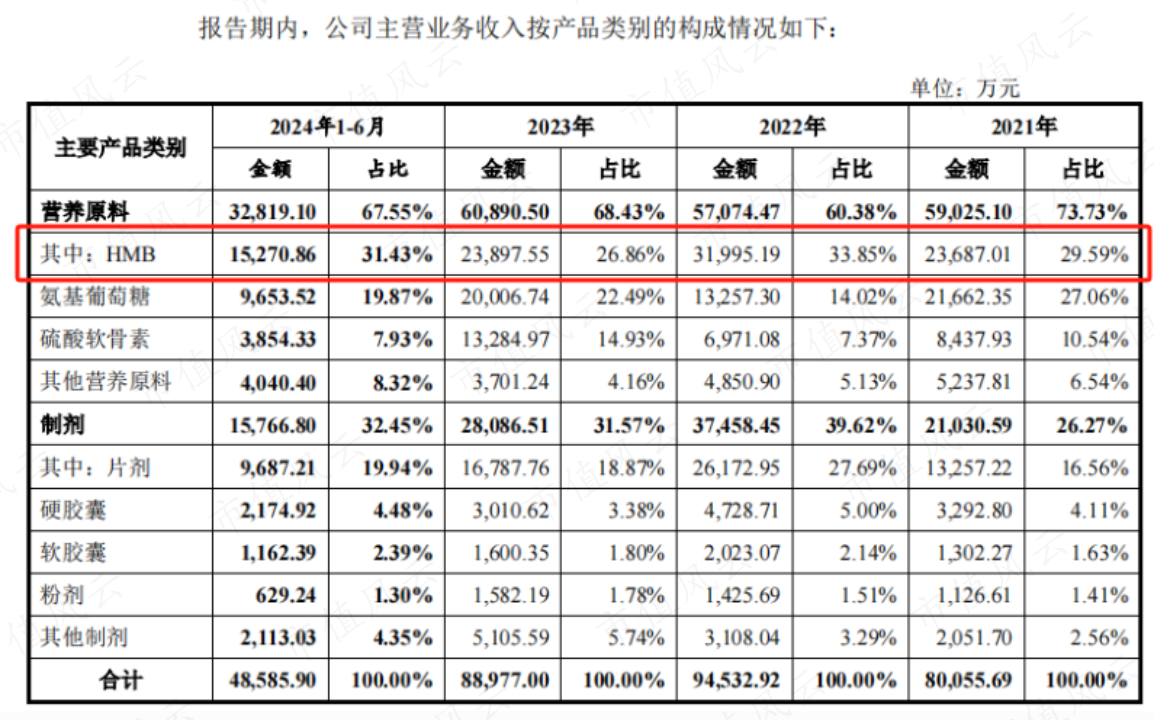

且HMB相似是技源集团旗下强大养分补充剂中的最大单品,连年来的营收孝顺约在3成把握。

仅靠不及3亿的营收畛域就能占据人人市集半壁山河,不错看到这一单品的市集空间实质上并不大。

(起原:技源集团招股书)

养分原料类居品中,氨基葡萄糖(氨糖)是技源集团的另一大单品。

氨糖相似作为一类改进养分素,是东谈主体要道软骨基质中合成卵白聚糖所必需的物资,在国内的应用较HMB要早一些,面前已有健力多、益节、澳佳宝等初具畛域的品牌。

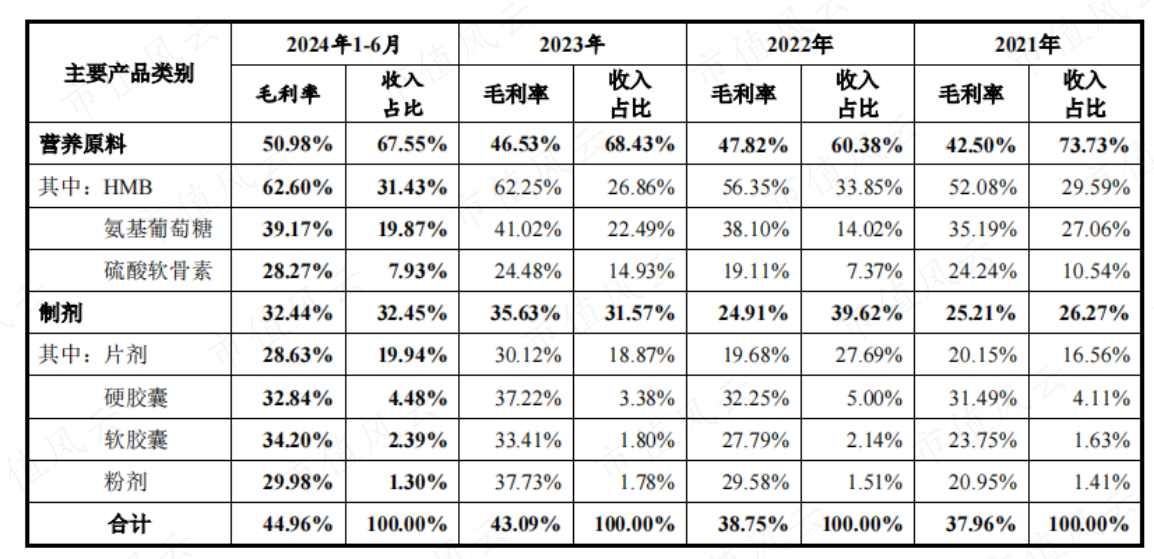

从曩昔三年的数据看,两类养分原料居品的销售收入也并非合手续增长的景况,销售收入和毛利率的波动十分显然,结尾消耗市集王人不算锻真金不怕火。

制剂类居品则是通过对养分原料加工获取的结尾居品,不错径直提供给做事对象使用,径直面向消耗者。

技源集团这块业务的主要内容是给客户提供合同坐褥做事,说白了即是给别东谈主代工,自有品牌的收入较低,2023年为3,414.11万元,仅占制剂收入的12.2%、总营收的3.8%。

关于自有品牌的发展,技源集团还尚未制定相应的发展观点,刻下还所以卖原材料和代工做事为主,还处在给结尾客户打工的阶段。

(起原:技源集团问询修起)

不外从毛利率看,打工的讲演亦然很香的。

2024年上半年,技源集团空洞毛利率约有45%的水平,其中养分原料业务毛利率卓绝50%,中枢单品HMB更是卓绝了60%。

(起原:技源集团招股书)

2023年,技源集团在确凿莫得举债的情况下,仍好意思满了22.5%的ROE,这大略是技源集团冲击主板市集的底气地方。

2023年末,技源集团钞票欠债率为24.3%、有息欠债率为5.6%。

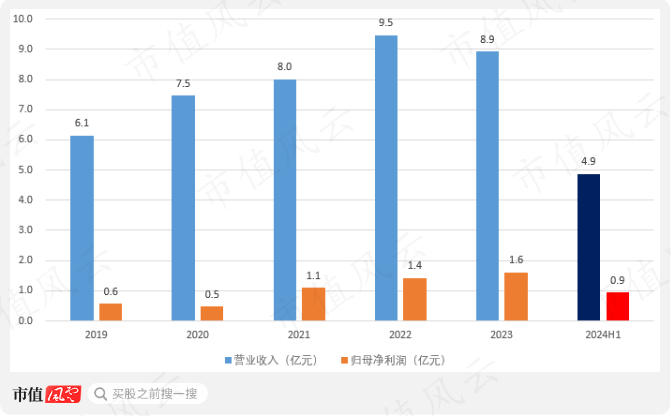

但有些狼狈的是,2023年技源集团的总营收还不及10亿,净利润也只须不到2亿的水平,这么的功绩畛域,确凿很难让东谈主把它与主板杰出的“大盘蓝筹”特质联念念到沿途。

(起原:技源集团招股书,制图:市值风浪APP)

况且最重要的问题在于,近些年来功绩畛域亦然停滞不前,2023年在HMB市集需求下滑的情况下,收入端还出现了同比下滑。

怎样好意思满增长,成为摆在技源集团面前的一谈贫困。

二、中枢居品依赖雅培,遭汤臣倍健舍弃

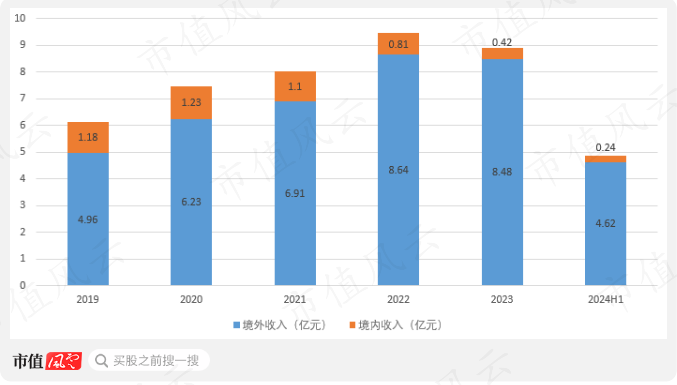

分地区来看,技源集团有超9成以上收入来自境外市集。

(起原:技源集团招股书,制图:市值风浪APP)

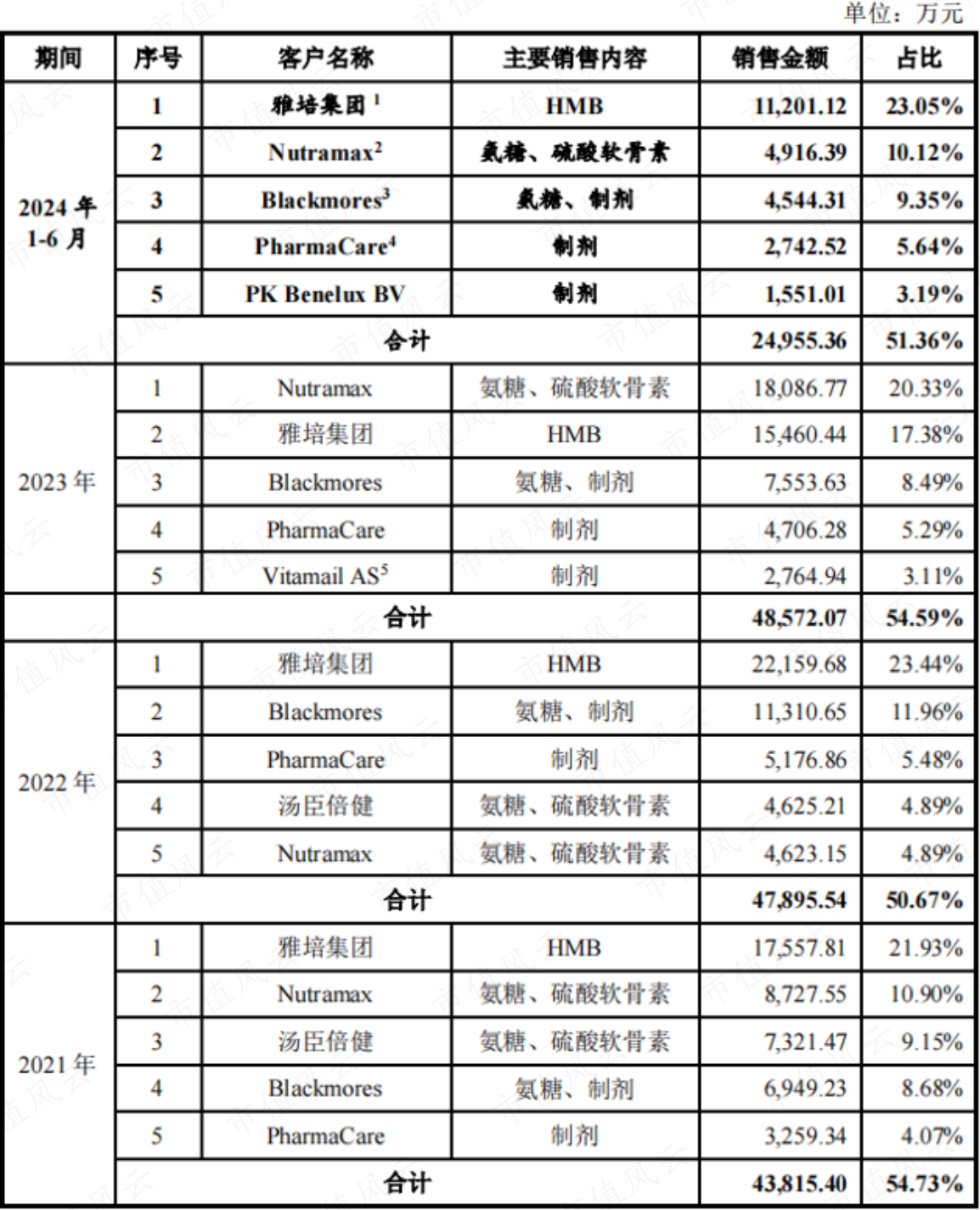

这点从技源集团的客户结构也可见得,曩昔几年内雅培集团(ABT.N)、Blackmores、Nutramax、PharmaCare四家谈外药企的系数收入孝顺均接近5成。

(起原:技源集团招股书)

尤其是其中的雅培集团,虽说销售占比仅有20%把握,但却是HMB居品的主要客户。2021至2024上半年,技源集团向雅培的销售收入占HMB业务收入的比例分裂为74.12%、69.26%、64.69%和73.35%。

很显然,与雅培间的配合关系是影响技源集团功绩热切因素。

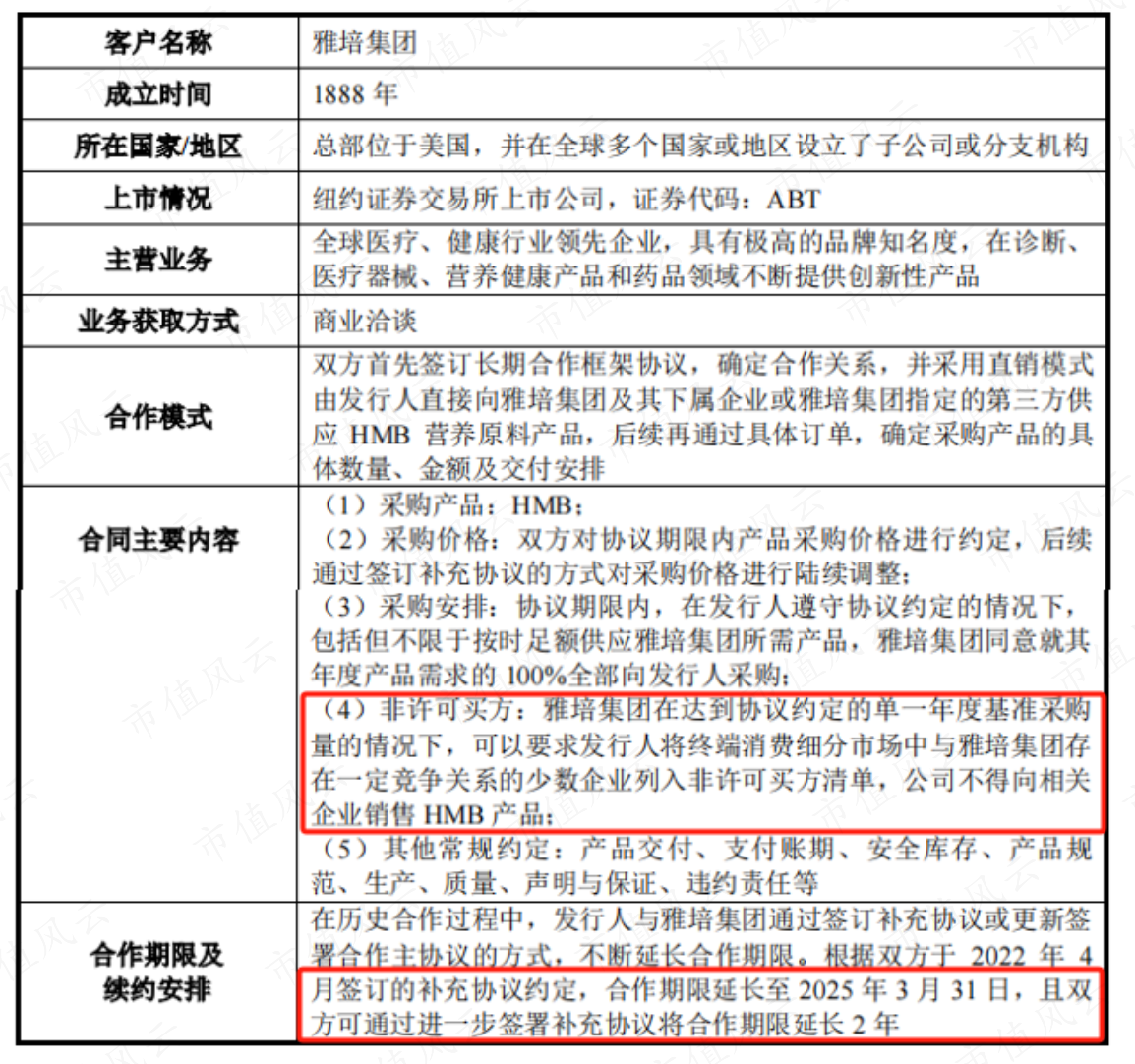

据招股书显露,两边订立有遥远配合框架契约,但契约行将在2025年3月到期,即便延迟后也将在2027年到期。

(起原:技源集团问询修起)

而雅培作为市值千亿好意思元的医药巨头,2023年养分品业务大类收入为81.54亿好意思元,技源集团的HMB在其中占比何足挂齿。

两边完全不合等的地位,也使得技源集团在合同中处在舛误的一方,其中最显然的莫过于雅培不错要求技源集团不得向其竞争敌手销售HMB居品这一条。

这种排他性契约使得技源集团不得不淹没部分下流企业的HMB居品需求,本就不大的业务增漫空间进一步受限,2023年人人市占率的下滑大略便与此关系。

且在问询修起中,技源集团还显露了对雅培售价低于其他客户的情况,可见在议价圭臬中也处于弱势地位。

(起原:技源集团问询修起)

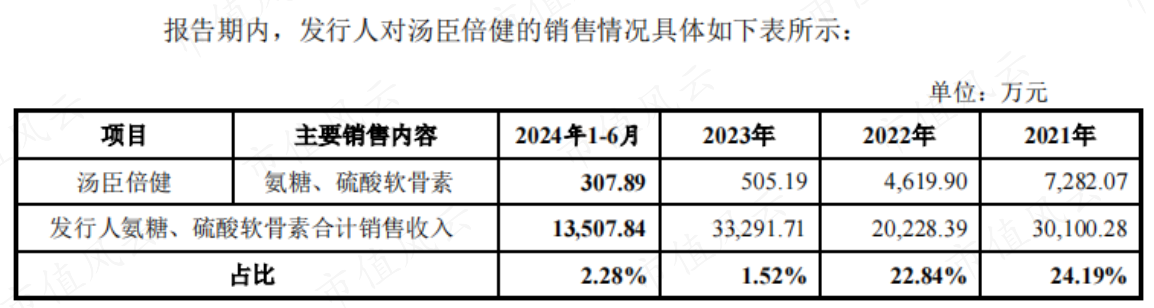

境内业务方面,技源集团连年来呈现出合手续萎缩的景况,其中主要原因是对国内第一大客户汤臣倍健(300146.SZ)销售收入的下滑,2021-2023年间挥发了93.9%。

(起原:技源集团问询修起)

汤臣倍健主要向技源集团采购氨糖和硫酸软骨素,并最终用于旗下“健力多”品牌要道健康居品的坐褥。

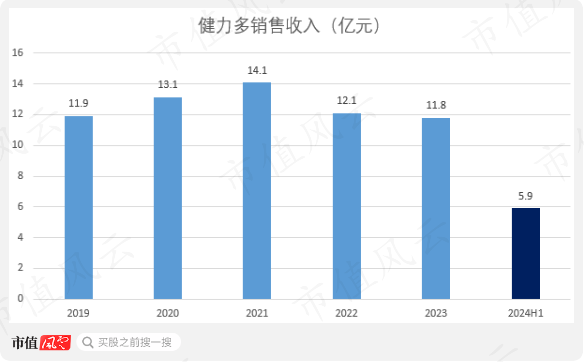

字据汤臣倍健的年报,近两年来健力多居品销售收入相似有所下滑,2021至2023年间自14.08亿降至11.79亿,但16.3%的降幅与对技源集团采购额的下滑幅度收支甚远。

昭着汤臣倍健舍弃了技源集团,转而采用了新的供应商。

(起原:汤臣倍健公告,制图:市值风浪APP)

过于依赖大客户的舛误,在技源集团的身上被展现的大书特书。直到2023年,来自Nutramax的订单拟补了这部分功绩波动。

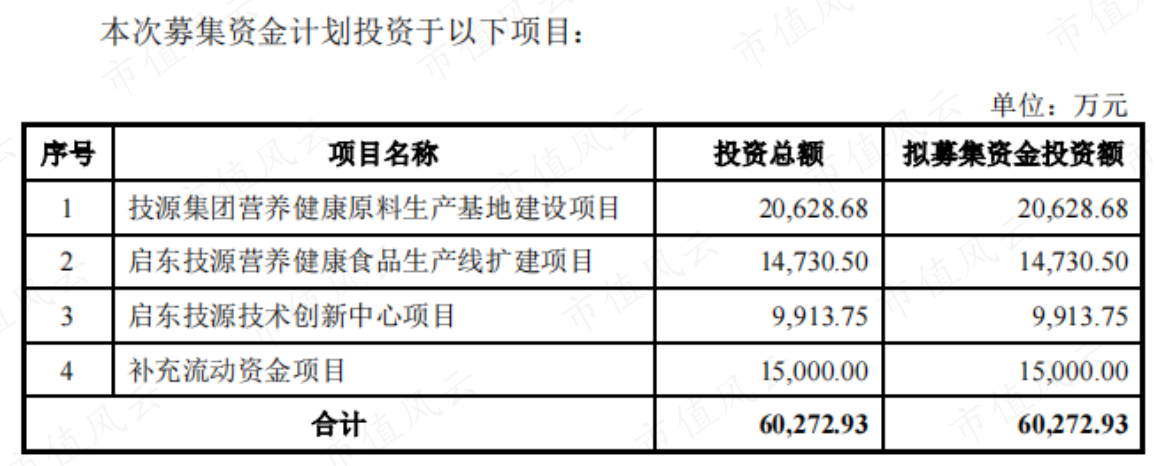

三、实控东谈主圈钱不手软,募投样子合感性存疑

技源集团的募投样子能否成为破局重要呢?

这次IPO观点募资总和共6.03亿,包含两处新增产能,一处研发中心,以及1.5亿的补流。

(起原:技源集团招股书)

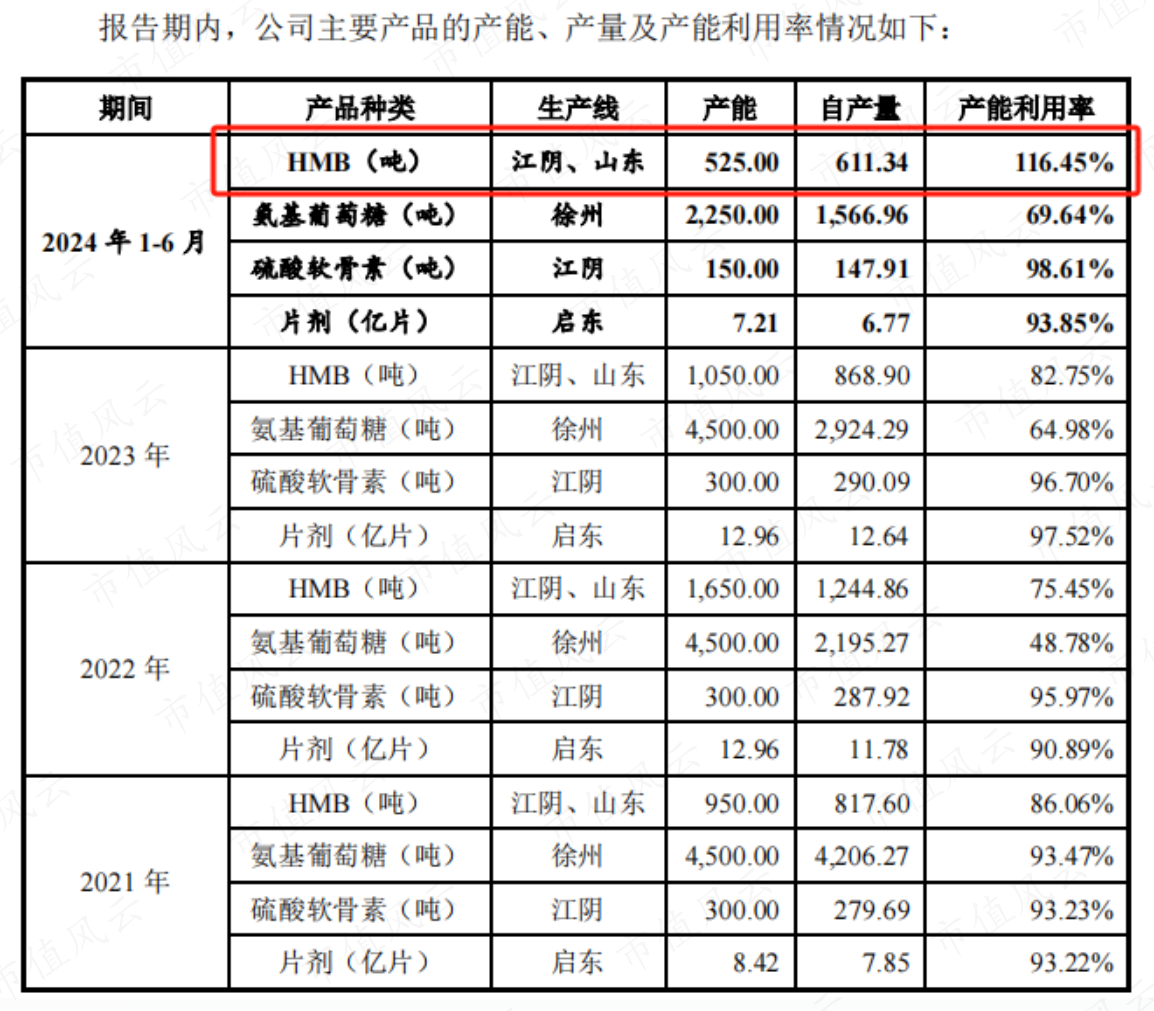

其中投资额最高的养分原料坐褥基地样子,具备300吨硫酸软骨素、10吨7-Keto和100吨N-乙酰氨基葡萄糖,以及最重磅的1,200吨HMB年产能。

铁心2024年中,技源集团已有的HMB产能也不外1,050吨(年化),且上半年产能哄骗率已高达116%。

只看这三组数据看,技源集团如实急需IPO募资扩产以缓解产能垂死场面。

(起原:技源集团招股书)

但风浪君着重到,2022年末技源集团的HMB产能高达1,650吨,至2023末方才降至1,050万吨,原因是对江阴坐褥基地HMB精油坐褥线进行停工大修及自动化鼎新。

若更新完了后这600万吨产能开释出来,玩忽刻下需求绰绰多余,1,200吨的翻倍式扩产就很没必要了。

假设技源集团2025年IPO,按照招股书中2年的开发经过,2027年HMB总产能将达到2,850吨,这个数字是2023年市集空间的1.7倍。

即使按照招股书中的展望值,2027年HMD的人人市集需求也不外2,570万吨,届时产能消纳无疑会是个贫困。

(起原:技源集团招股书)

至于1.5亿的补流样子也莫得合感性可言。

截止2024年中,技源股份账上货币资金有2.10亿,而银行贷款仅有约3,000万,此外还有5,000余万的银行搭理。

王人有闲钱买搭理了,为何还要补流呢?

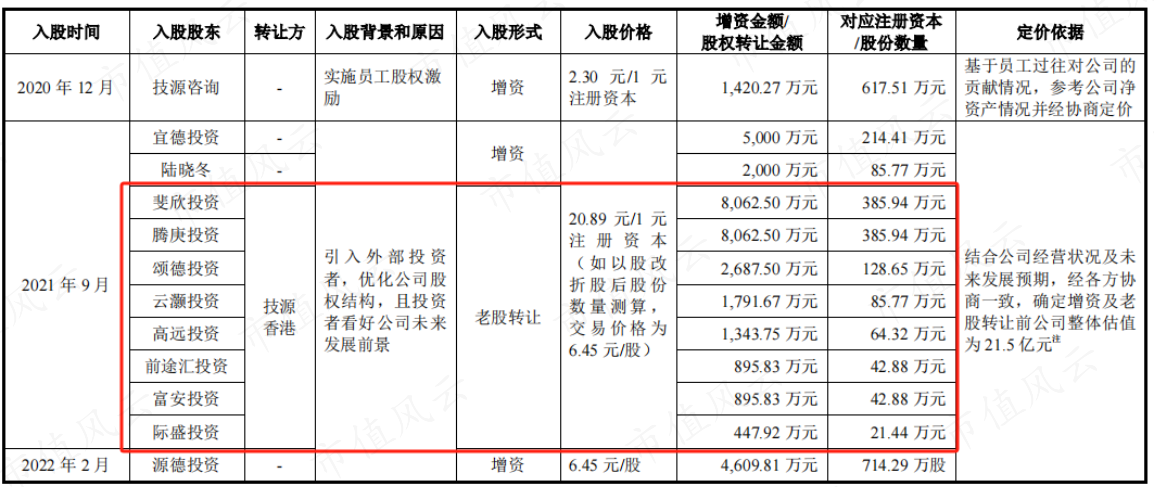

风浪君还发现,2021年9月起为优化股权结构,技源集团持续引入了11家外部投资者,但体式以股份转让为主,这时代的转让款算下来有2.42亿,且无数转让款王人进了实控东谈主配头的腰包。

假如是经受定增体式让这笔钱流到公司账上,刻下技源股份的货币性钞票将有卓绝5亿的畛域,即便不IPO也弥漫将其他3个募投样子包圆了。

(起原:技源集团问询修起)

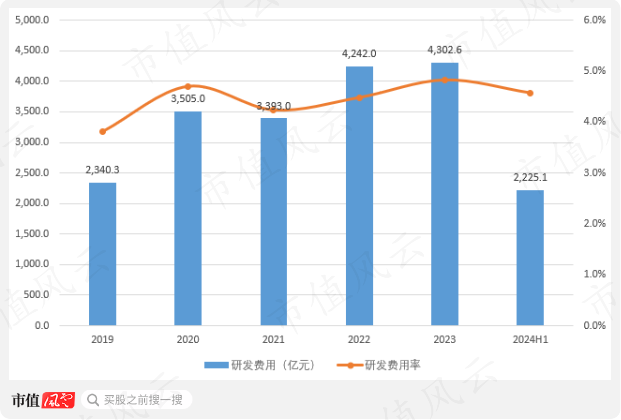

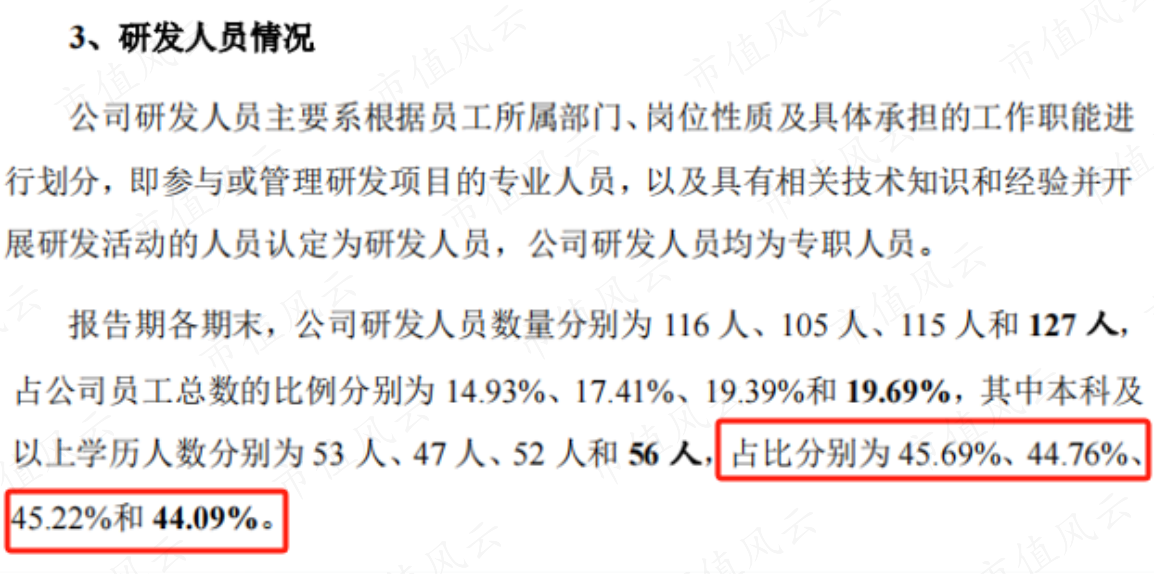

最自后看下研发中心样子,技源集团观点构建包括“化学室、分析室、制剂室、植升天学室、药理、毒理室、细胞分子学室”在内的空洞时代改进中心,改善公司研发和现实要求。

不外从往年数据看,技源集团并不以研发方面见长,每年研发用度进入约在4,000万把握,研发用度率也不及5%。

(起原:Choice结尾,制图:市值风浪APP)

更何况技源集团的研发团队组成中,以至有近6成研发东谈主员的学历不及本科。为这么的草台班子募资近1亿,到底有若干能用在刀刃上呢?

(起原:技源集团招股书)

转头

仅对雅培等供应商来讲,技源集团算得上一家优秀的供应商,不外若要成为“大盘蓝筹”,大略还有很长的路要走。

结尾消耗市集不锻真金不怕火、自有品牌消瘦、严重依赖大客户、国内业务受挫、贸易摩擦加重……现阶段技源集团的罪戾还是很是显然的。