让不懂建站的用户快速建站,让会建站的提高建站效率!

这轮行情相等像2019年1季度!广发郭磊最新发声:存眷中国耗尽资产的契机

发布日期:2024-10-30 16:51 点击次数:109

1、如果畴昔在一系列政策之下,能够把耗尽水平再行拉回阵势GDP的水平。这应该是一个不亚于2020年到2021年的那三个“络续”身分,这即是长牛的基础。

2、面前的政策主若是下调存量房贷利率,这亦然比较提纲契领的。如果存量房贷利率着落,住户提前还款应该会大幅减少,也会开释十分一部分家庭的耗尽才调。

3、这一轮的高潮,本色上仍处在从低估状态拉回到往常状态的经过,面前来看还属于1倍模范差以内的区间。

4、哄骗中国的存量东谈主口红利去作念大耗尽和办职业;哄骗工程师红利,推动手艺类行业的崛起;哄骗死力者答复,保合手成本酿成和再投资速率。

5、这一轮高潮相等像2019年一季度,表里身分交流所带来的从基本面到流动性到风险偏好的变化。

以上是广发证券首席经济学家郭磊在昨天(10月29日)“2024宏利投资中国投资论坛”均共享的最新不雅点。

宏利投资是宏利金融集团旗下的全球钞票和资产措置业务品牌,亦然最早布局中国商场的外资金融机构之一。旗下宏利基金缔造于2002年6月,是国内第一家获批结伙转外资全资控股的公募基金公司。

在本次论坛中,郭磊就本轮股票商场快速高潮背后的宏不雅逻辑进行了细巧的分析。

郭磊示意政策密切出台的配景在于经济增速放缓,阵势GDP增长不及。

而本轮稳增长政策焦点集中在房地产、耗尽和广义社融三个方面,在郭磊看来,政策切入点相等精确。

对于股票商场的分析,郭磊通过对比历史数据和现时政策提议,本轮商场高潮与2019年的启动较为雷同,然而否能够酿成长牛,重心在于能否将耗尽水平再行拉回阵势GDP水平。

颖慧投资者(ID:Capital-nature)整理了本次交流的重心内容,共享给环球。

这轮政策的切入点相等准确

最近一个月,中国宏不雅经济政策密集出台,全球注目。

这一轮稳增长政策出台的配景到底是什么?若何评价这一轮宏不雅经济政策的影响?

中国经济举座增速不低,对应的举座结构性契机照旧偏多的,但9月26日的政府会议明确指出,中国经济出现了一些新的情况和问题。

主要在两个方面,

第一,中国的试验GDP同比增长达到了5.3%,高于商场预期,但二三季度放缓速率较快,二季度只须4.7%的增速,三季度是4.6%。

第二,剔除价钱的影响,阵势GDP的举座增长更低,前三个季度同比增长基本在4.1%掌握。

企业盈利取决于量、价、利润率,本年以来阵势GDP增长率不及,导致企业盈利有比较澄莹的压力。

这亦然这一轮稳增长政策出台相等紧迫的配景。

这么一个经济短期压力奈何来的?

梳理本年年头以来的基调,咱们可以把它归结为三个拉上路分、三个拖延身分。

先说三个拉上路分:

第一,出口。

中国脉年的出口增长4%-5%,澄莹高于前年负增长的水平。

比如,新动力汽车、船舶以及一些高端装备的出口都可以。

第二,拓荒类销售和投资。

中国脉年有一个政策叫拓荒更新,在拓荒更新上参加了比较多的财政资源。

是以,本年的通用拓荒、专用拓荒增速都比较快,在股市上也有一定的反馈。

第三,中央神志基建。

比如,铁路有百分之十几的增速,水利有接近30%的增速。

三个负担神志:房地产、耗尽、地方投资,也即是地方基建。

最初,房地产。

一个大的配景,中国东谈主口周期的岑岭如故夙昔,再交流外部身分的冲击,是以对房地产的需求下行较快。

第二,耗尽。耗尽和房地产转化连络。

算作一个城市家庭,假如他的屋子值1,000万,跟着房价缩水,比如缩水到800万,他最初会减少大额耗尽,其次会提前还款,而提前还款就会对当期耗尽酿成压力。

是以,本年农村耗尽者相对比较振奋,越往城市耗尽越弱。

第三,地方政府投资。有化债的影响在。

前年下半年中国启动了新一轮的化债,这一轮化债有12个省市是重心,这12个省市差未几占中国通盘基建的25%。

这就导致本年的地方基建处在一个相对偏弱的气象。

这里有一个高频数据,水泥既用于房地产也用于基建,也莫得目的完满把它拆分出来,但试验上房地产用得很少,主若是基建。

是以从石油、沥青的开工率来看,本年一直在低位耽搁,这也解说在化债配景下,地方基建呈现出一定压力。

从这个角度去结实中国这一轮经济稳增长(政策),我个东谈主的感受是,切入点相等准确。

我从2006年运转看宏不雅经济,稳增长每几年都会有一轮,但这轮稳增长照旧有很大的不同。

9月份召开政事局会议,历史上第一次,也解说了对这一轮稳增长的喜爱。

政策切入点精真金不怕火总结即是:地产、耗尽跟广义社融。而这即是经济短期的三个重心。

分别是什么政策?

最初,地产。

低了首付比例,扩大了白名单融资,减弱了一、二线的限购,放开了专项债去收储。

此外,再行启动了棚改与货币化安置。

我在这里精真金不怕火解释一下,不要小看前段时代刚刚公布的货币化安置100万套,这个事情的影响。

许多东谈主跟我讲100万套是不是太少了?

2015年棚改是600万套,但其时的货币化安置比例是29.9%,大约只须180万套是货币化安置的。

跟此次的100万套,大致在一个雷同的量级,而且此次的100万套锚定在一二线城市,通盘价值量应该会更大。

其次,耗尽。

面前的政策主若是下调存量房贷利率,这亦然比较提纲契领的。

为什么耗尽面前相对偏弱?主若是住户部门的预期着落,如果存量房贷利率着落,住户提前还款应该会大幅减少,也会开释十分一部分家庭的耗尽才调。

终末,广义社融,也即是货币政策的减弱跟财政的减弱。

对于这少量,环球都盯着货币政策,也即是降息、降准。

但我个东谈主愈加存眷9月24日晚金融监管总局出台的文献,十分于减弱了金融政策。

货币政策十分于有几许钱从央行放出来,金融政策十分于这些钱在这些条目下可以去使用,如果货币政策减弱,金融政策偏紧,信贷照旧很难放出来的。

9月24日晚上的文献保定,第一,续贷的条目;第二,信贷审批的条目。

这对后续新增信贷额的影响会比较大。

财政政策的减弱,框架比数字更紧迫

此外,这一轮财政政策的减弱,框架比数字更紧迫。

从框架上来讲,财政主要引申三块。

第一,本年的预算缺口。

财政部明确示意,通过聘请概述性表率,收尾全年预算场合。

精真金不怕火算一下,第一册账的缺口大约在1.3万亿掌握,这是财政最初能拿出来的第一块资源。

第二,财政政策主动出击稳增长。

包括使用往年的债务余额结存名额,面前已晓示完成4000亿元超越国债的刊行,提拔国有大型营业银行补充成本。

90年代那一次刊行超越国债补充成本金,其时是2,700亿,本年比当初的限度更大。

第三,协助化债,也即是财政部主动膨大,匡助地方政府去化债,让地方政府可以如释重任。

这一块依然没少见字,但财政部有一句话:“这轮化债是连年以来力度最大的一次”。

前年协助化债的资金快要2万亿,本年是1.2万亿,两年平均1.7万亿,如果畴昔的限度比此次更大,按照三年大约的时代,可以大体算一下它最低的体量。

是以,这一次财政政策如实是真金白银的在减弱,后续应该会带来一定的成果。

精真金不怕火来说,这轮政策焦点相等准确,房地产、耗尽和广义社融,还有我刚才超越教导了金融政策的减弱以及财政政策的膨大。

这一轮的高潮,股票商场本色上仍处在从低估状态拉回到往常状态的经过

进一步谈一下对于职权资产的倡导。

在9月底的这一轮快速高潮,A股举座处于一个折价状态。

股票的订价取决于企业盈利的基本面,企业盈利可以进一步拆分为量、价、利润率三块,是以它取决于通盘经济量和价钱的增长,也即是阵势GDP。

是以,可以发现一个最精真金不怕火的功令,阵势GDP的年均复合增速和Wind全A的年均复合增速在历史上大致吻合。

比如,从2005年到2019年,中国阵势GDP年均复合增长率是12.8%,Wind全A的年均复合增长率是12.2%,大体一致。

但2020年于今,中国阵势GDP年均复合增长率大约在5.8%,但同时Wind全A的年均复合增长率只须2.7%(收尾 9月底),低于同时阵势GDP。

是以,相对于经济基本面存在低估。

我结实的主要原因是对增长出路预期的不笃定。

是以,跟着经济汜博化,最初需要完成的一个经过即是把股市的答复率,再行拉回到阵势GDP复合增长率的状态,这是最精真金不怕火的一个模范。

咱们可以通过“估值宏不雅偏离度”场合来不雅测商场位置。

P/E代表股市的估值上下,阵势GDP代表经济的基本面或者企业盈利的基本面。

“P/E-阵势GDP增速”就代表着相对于经济基本面来说,股市到底贵不贵。

不雅测历史情形,在1倍模范差以内都属于相对安全的位置。

而这一轮的高潮,本色上仍处在从低估状态拉回到往常状态的经过,面前来看还属于1倍模范差以内的区间。

四个身分沿路带动股票商场从折价逐步回反往常

为什么这一波股市为什么会起来?

我把它归结为四个原因,

第一,国外“降息+不零落”。

从历史上来看,西洋一般是降息然而零落,比如2001年、2009年,新兴商场的资产很难有独处的施展,因为全球经济零落的压力会成为暗影。

但如果国外“降息+不零落”,比如2019年,股票商场就处在一个还可以的状态,咱们再次进入了这么一个状态。

第二,财政政策、货币政策、金融政策、房地产政策交流,导致短期增长预期出现了变化。

第三,成本商场在此次稳增长中饰演了紧迫变装,9月24日的一揽子政策包含了褂讪股市的政策,这会带来风险资产溢价的产生。

第四,9月26日政事局会议号令“三个分袂开来”,“为担当者担当,为劳动者撑腰”,这应该是这一轮的化债防风险后,第一次向地方政府开释积极的信号,意味着对经济增长畴昔3-5年的预期有所变化。

四个身分沿路带动股票商场从折价逐步回反往常。

把耗尽水平再行拉回阵势GDP的水平是长牛的基础

如果跟历史比较较,我个东谈主倾向于更像2019年年头。

在2019年头的一个多月时代里,A股一度高潮30%。

其时我有一篇阐发《本轮牛市的五大宏不雅配景过甚演变趋势》,是在2019年一季度写的。

其时总结了股市高潮的五个配景:

第一,好意思联储紧缩周期触顶,新兴商场资产进入“悠然区”;

第二 ,财政开销前移鼓励基建启动、稳增长和减税降费导致企业预期好转;

第三,货币环境偏宽,信用条目建树;

第四,成本商场政策定位的说明;

第五,中好意思经贸关系商榷的进展。

环球会发现,除了第五点跟面前不太通常,前边四点是高度相似的。

是以,我结实这一轮高潮相等像2019年一季度,表里身分交流所带来的从基本面到流动性到风险偏好的变化。

但可贵,2019年那一波涨到2021年,它是一个实在兴味上的长牛。

其时的Wind全A,从2019年年头起来,中间转化了一轮,背面并莫得实在的下去,涟漪上行到2021年底。

其时长牛酿成的配景,有三个“络续”身分较为要道。

第一,2020年以后,全球的财政、货币政策减弱,咱们也出了一系列褂讪经济增长的政策。

第二,2020年四季度之后,国外的供应链被打乱,中国制造业以它强盛的才调承担了全球供应链这一变装,出口运转剧烈往上走,2021年同比增长30%。

第三,2021年下半年运转,政策运转讲“双碳”的大逻辑,地方对于新动力的投资运转增多。

这是,这三年牛市很紧迫的配景。

环球可以看到,启上路分通常,但2019年到2021年长牛的要道是后续三个身分的络续。

是以,能不成酿成雷同于2020年到2021年的“络续”比较要道。

我个东谈主以为有一个契机:把面前偏低的耗尽再行拉上去。

中国脉年的耗尽短长常低的,全球总计的城市经济,耗尽的复合增长率基本上都是在阵势GDP隔邻。

如果畴昔在一系列政策之下,能够把耗尽水平再行拉回阵势GDP的水平,这应该是一个不亚于2020年到2021年的那三个络续身分,这即是长牛的基础。

鼓励阵势GDP进一步向潜在核心转头

能作念到吗?

我精真金不怕火谈少量,要鼓励阵势GDP进一步向潜在核心转头。

因为,不管是地方政府的收入,企业盈利照旧住户收入,本色上取决于阵势GDP增长。

中国潜在阵势GDP应该有几许?

最初试验GDP部分各方的结实应该差未几,中国发展到面前的阶段,试验GDP大体在5%隔邻,低少量应该在4.7%、4.8%。

中国面前购买力平价下的东谈主均GDP,已十分于1991年的好意思国、1997年的德国、2005年的韩国,而这些经济体在这一发展阶段,试验GDP/通胀核心(平减指数)大致在2倍掌握。

这意味着如果试验GDP增速在4.8%的水平,对应的潜在阵势GDP约莫在6.5%-7%,面前四点几是不够的。

中国企业的ROE自己是不高的,我也曾统计过上市公司的ROE,发现是低于同时好意思国、欧洲和东南亚,跟日韩差未几。

从全球比较来看,东亚经济体ROE举座并不高,这少量可能和成本酿成密度连络。

多数的储蓄最终转动为投资,导致任何一个行业竞争都相等锐利,压低了ROE。

而高阵势GDP增速是低ROE的内生抵偿机制。

从这个角度来说,如果能把预期给拉起来,股市本就应该有一个朝上的反应。

从从上至下一个角度,可以存眷中国耗尽资产的契机

此外,还要教导一个点。

诚然这段时代商场的存眷点都在科技类资产,但从基本面角度,照旧要教导一下耗尽的位置。

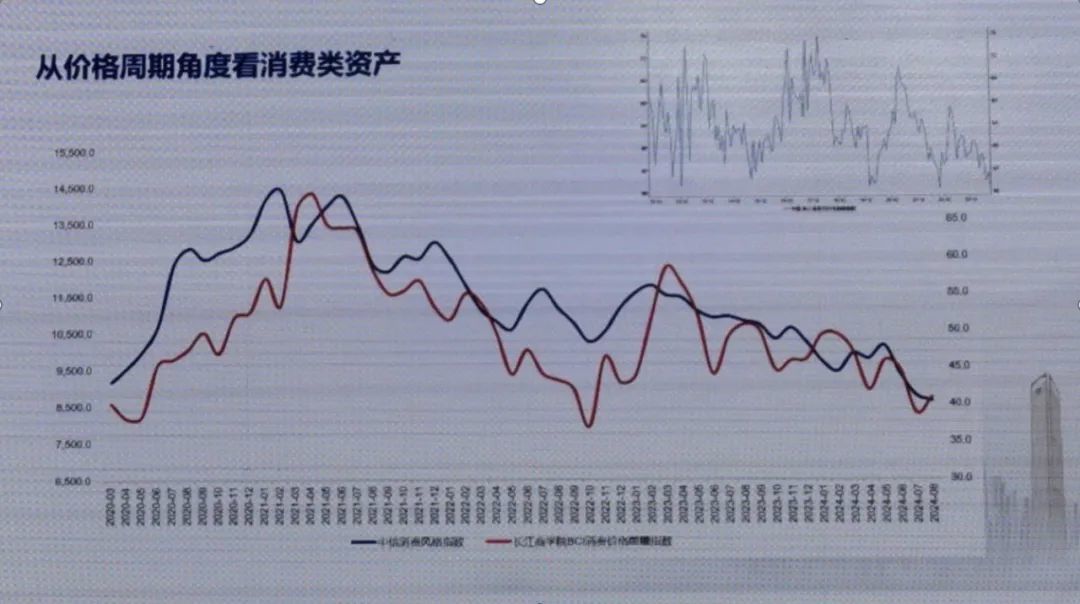

红色的线是长江商学院作念的BCI中国耗尽价钱前瞻指数,蓝色的线是中信耗尽立场指数,它与耗尽价钱指数走势基本同步。

2021年以来,耗尽价钱资历了接近4年的量价转化,价钱涟漪向下。

本轮BCI耗尽品价钱前瞻指数低点,7月读数38.8,8月小幅反弹,如故联接于素质底部位置。

跟着存量房贷利率着落,来岁部分城市家庭的耗尽才调应该可以开释出来。

况兼,跟着稳增长,阵势GDP好转也会带来耗尽意愿的上升,而股市和楼市变化所带来的钞票效应也会最终作用于耗尽者。

是以,从从上至下一个角度,咱们建议可以存眷中国耗尽资产的契机。

充分哄骗中国经济永远仍存在的三个上风

终末,再拉长少量时代,看畴昔的10年到20年。

我一直可爱一句话:看短期用“显微镜”,永远用“千里镜”。

短期要看得有余细,永瞭望通盘历史维度,会发现决定经济演进的不时是其中的一两条主逻辑,其他许多问题都是细分问题,并不是分歧,而是不要道。

中国经济发展到面前,许多要素上风如故不太澄莹了,但有三点要素上风依然存在。

第一,中国依然有相等宽广的存量东谈主口,诚然增量速率并不快,但14亿的存量依然相等宽广。

第二,工程师红利,中国每年有1000多万大学毕业生,其中快要一半的东谈主是理工科专科,且中国给与高档教育的东谈主口达到2.5亿,这意味着东谈主力成本在不停积攒,它所带来的遵守会反馈在永远增长经过之中。

第三,东亚文化,超越是中国文化,有很强的延时餍足特征,这对应着相等高的储蓄率。

从这些角度来看,中国经济应该奈何作念才会更好?

最初,总计要素都要获取充分哄骗。

哄骗中国的存量东谈主口红利去作念大耗尽和办职业;哄骗工程师红利,推动手艺类行业的崛起;哄骗死力者答复,保合手成本酿成和再投资速率。

也即是总计行业都要获取比较充分和平衡的发展,举座的经济上风就可以获取长足施展。

从这个角度环球看此次政事局会议,

最初,一运转就很强的“总量模范为先”的导向,先要把经济总量给稳住。

第二,呈现出一个很强的普及增长广谱性的姿态,包括地产商的稳增长风向标;稳耗尽当中以总增长的重心;包括面前许多省市运转皆发展分娩型办职业,夙昔几年扎堆在高手艺边界。

第三,对于投资的速率,对投资的定位,也有一些不同的信号。

从这个角度来讲,畴昔中期的经济增长预期,可以在这三个要素获取充分哄骗的情况下,有一个新的变化,这少量咱们有待于畴昔连续不雅察。

—— / Cong Ming Tou Zi Zhe / ——

剪辑:关鹤九

责编:艾暄