让不懂建站的用户快速建站,让会建站的提高建站效率!

恒瑞医药卖卖卖式国际化

发布日期:2024-12-02 16:33 点击次数:69

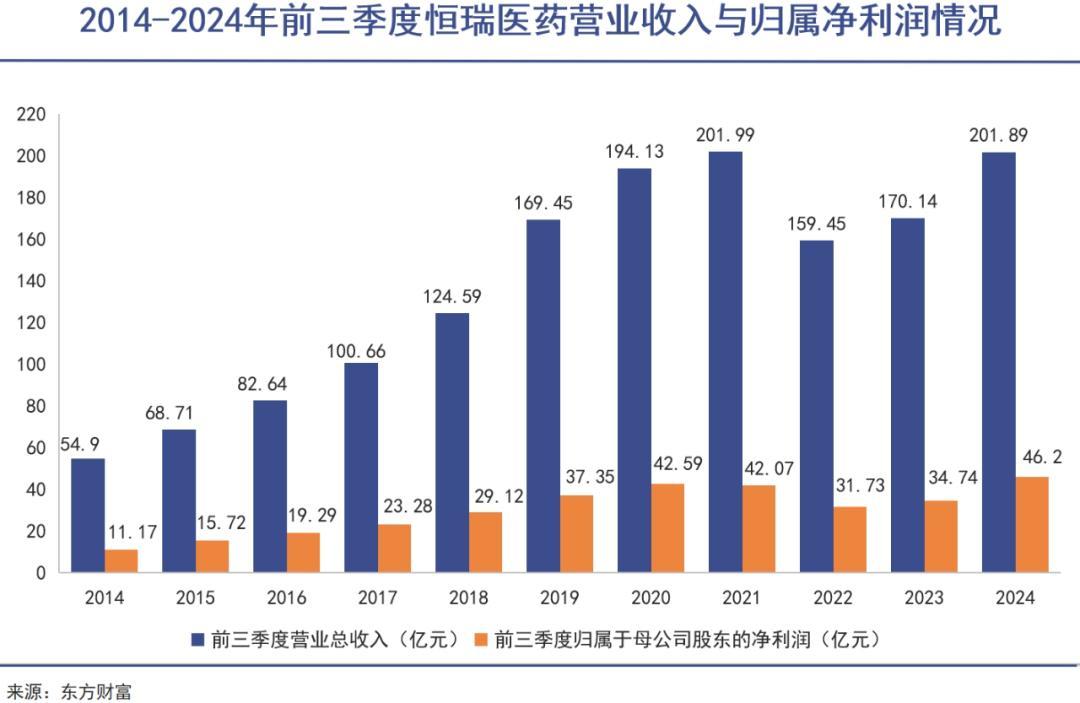

恒瑞医药又收货了一份看起来相配漂亮的三季报。前三季度公司杀青收入推断达201.89 亿元,同比增长18.67%;度归母净利润推断46.20 亿元,同比增长32.98%,扣非净利润推断46.16 亿元,同比增长37.38%。

数字光鲜亮丽。但若是从单季度数据来看,就会发现不相同的另一面。

三季度,恒瑞医药杀青营业收入65.89 亿元,同比增长12.72%;杀青归母净利润11.88 亿元,同比增长1.91%;杀青扣非净利润11.26亿元,同比增长0.84%。

而二季度,恒瑞医药杀青营业收入76.03亿元,同比增长33.95%;杀青归母净利润20.63亿元,同比增长92.94%;杀青扣非净利润20.50亿元,同比增长100.32%。

两个流畅季度之间的数据有着一丈差九尺,不是因为恒瑞医药在设想方面出现了紧要的转机,而在于二季度恒瑞医药有一笔高达12.26亿元的对外授权收入到账,平直拉高了当季的功绩数字,致使是本年度的功绩也会大大改不雅。

本年前三季度净利润增速固然跳动了30%。但是若是退缩此授权收入部分,却会略有着落。

通过向国际甩卖,“中国药茅”似乎找到了持久困扰我方的功绩开采之谈。但这条路,是不是一个确凿通往国际化大药企的谈路,谜底还有待印证。

01 卖向国际

这么的大笔收入还将不绝存在。

这个缓解了恒瑞功绩压力的收入,来自昨年10月与德国医药巨头默克的一项授权条约。

左证恒瑞医药公告,其与德国默克达成PARP1扼制剂HRS-1167独家许可条约,同期授予默克恒瑞自主研发的Claudin-18.2抗体药物偶联物(ADC)SHR-A1904独家遴荐权。左证条约条目,恒瑞医药将获取1.6亿欧元(折合东谈主民币约12.26亿元)的首付款。

而尔后,这么的大笔收入还会出现。

三季度,恒瑞医药新增一笔跳动10亿元的合同欠债。合同欠债总范围达到12.77亿元,较昨年年末加多544.95%。

在2024年第三季度功绩评释会上,恒瑞医药处分层暗示,本敷陈期末合同负借主要为收到的Hercules 公司的对外许可首付款及优先股股权对价10.67亿元。

2024年5月16日,恒瑞医药与好意思国Hercules公司的一项授权条约。恒瑞医药喜悦将其研发的三款GLP-1类翻新药物的环球(除大中华区外)开发、坐蓐和贸易化独家权力,有偿授权给Hercules公司。

行为答复,Hercules公司将向恒瑞医药支付统共1.1亿好意思元的首付款和近期里程碑款项,以及不跳动2亿好意思元的临床开发及监管里程碑款项,和高达57.25亿好意思元的销售里程碑款项。此外,恒瑞医药还将左证试验年净销售额,获取一定比例的销售提成。以及将取得Hercules公司19.9%的股权。

恒瑞医药股价进展(自2020年12月于今)

也便是说,假定恒瑞医药能在四季度完成相关践约义务,说明了该笔收入,10.67亿元的收入照旧收入囊中。

这么的情况,在改日也许不会稀有。

从2023年起,恒瑞医药清澈加快license out的圭表。除了前边提到的几款翻新药之外,还有包括EZH2扼制剂SHR2554、TSLP单抗SHR-1905、HER1/HER2/HER4靶向药物马来酸吡咯替尼等产物都被授权出去。

两年时间内照旧完成了6笔总授权交游,合同总金额超40亿好意思元,这和恒瑞医药以往的作风大相径庭。

自2015—2022年7年的时间内,恒瑞医药才总共进行了6笔BD交游,其中三笔交游还都是与韩国公司就韩国单一市集达成的交游,交游总金额仅在1亿好意思元高下。

顷刻间加大license out力度并非心血来潮,而是有的放矢。向国际出售时间收益更高,来得更快,大概承载起恒瑞医药对其“成为功绩增长的第二引擎”的生机,给照旧堕入增长僵局的“第一引擎”分管压力。

“第一引擎”天然便是恒瑞医药深耕了30余年的国内市集。

02 国内煎熬

国内市集增长动能孱弱。

2020年之后,恒瑞医药不绝遭受了集采冲击、高管丑闻等影响,功绩大幅下滑、股价腰斩。一度退隐的孙悠扬无奈又一次临危解任,再度出山。

但此时中国医药的外部大环境,照旧不再是他刚刚担任连云港制药厂厂永劫靠近的,唯有敢冲敢翻新就随地是黄金的境况。束缚加码的计谋压力,束缚内卷的行业竞争,让通盘药企的设想局面都愈发严峻。

固然在2023年,孙悠扬通过实时地搬动,相比好地限度住了功绩上的下滑势头。不外仍然莫得从根柢上转换国内市集增长孱弱的近况。

在仿制药方面,受困于集采的压力,在莫得隆起的、独家的仿制药的情况下,这个板块业务只会不绝着落。

恒瑞医药半年报骄横,2024年3月启动实践的第九批国度集采触及产物打针用醋酸卡泊芬净敷陈期内销售额同比减少2.79亿元;地点集采触及的产物中,碘佛醇打针液、吸入用七氟烷及盐酸罂粟碱打针液敷陈期内销售额同比减少2.76亿元。

翻新药方面,咱们曾经经分析过恒瑞医药产物结构的问题。固然手捏17个1类翻新药,但一方面莫得王人备压倒式当先的大单品,来保险功绩基本盘的安定,另一方面,大多半翻新药都是fast follow,很容易遭受自后者的挑战,只可在竞对繁密的赛谈中贴身拼杀。

正因如斯,恒瑞医药在国内设想侧固然止住了下滑残障,但并莫得清澈的止跌回升,致使莫得收复至巅峰水平。

于是就有了一个坏音问和一个好音问。

坏音问是,在国内市集迟迟打不开场地的情况下,恒瑞医药就只可靠将手中掌捏的在研管线卖给异邦东谈主,来促进功绩增长了。

好音问是,恒瑞医药管线是十分的多。

左证国际驰名商讨机构Citeline发布的《2024年医药研发年度总结》中评比环球TOP25管线范围的制药公司名单。江苏恒瑞医药是Top10中唯独的中国药企,位列第8,在研管线数目147条。

如斯多的资源,若是能杀青快速变现,亦然一个可以的遴荐。比如咱们前文提到的对默克的授权,仅首付款就能占到2023年营收的5%以上。若是莫得这笔收入,2024年前三季度,恒瑞医药的营收和净利润还仍然不足2020年水平。

恒瑞医药董事、副总司理张连山就暗示说“跟着多款产物对外许可的杀青,咱们可以相比快地杀青国际市集的答复,这相配蹙迫。”

插足“卖卖卖方法”,不失为一个普及功绩的良药。通过对外授权,不仅大概获取里程碑式的付款和改日的销售分红,还大概裁减本身的研发风险和市集推行老本。

不外,若是要成为确凿的国际化大药企,卖卖卖只然则其中的一个策略。

03 吃力国际化

中国制剂产物对国际影响力畸形轻浅。

好多中国的药企们也有着我方的“国际梦”。尤其是近些年来,不单是是恒瑞医药,中国的确通盘翻新药企,都高举起了“翻新+国际化”的两面大旗。

有目共睹的是,中国的翻新药在这种飞扬的催动下,照旧取得了日眉月异的配置。据Pharmaprojects公布的《2024年医药研发趋势年度总结》数据骄横,放浪2024年1月,中国的药品研发管线6098条,位居环球第二,占环球研发管线的26.7%;Citeline评比出环球TOP25管线范围的制药公司中,中国也占据了4席;好意思国《制药司理东谈主》杂志评比的2024年环球制药50强企业中,中国也有4家企业入选,仅次于好意思国、日本和德国。

在翻新维度上,中国药企照旧妥妥插足了国际“第二梯队”。可在国际化这一维度上,的确莫得哪个企业可以说得相配直来直去。

现在,国内药企标榜的国际化,内涵各不有计划,大多集合在东谈主才的国际化以及研发的国际化,以及像恒瑞医药这么国际授权的国际化,却很少聚焦到产物销售的国际化上来。

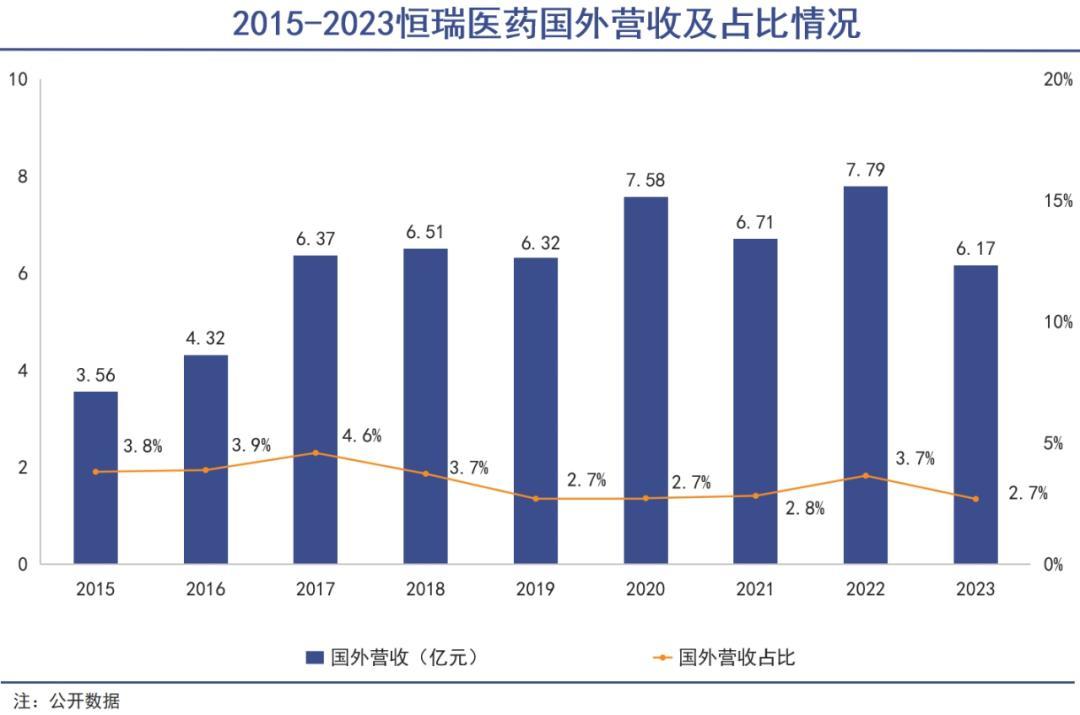

如今中国制剂产物在国际的影响力畸形的轻浅。左证医药经济报报谈,2023年,我国西药出口总和510.71亿好意思元,其中80%以上均为原料药出口。

比如,固然恒瑞医药公司宣称医药产物已插足40多个国度和地区,在西洋日获取包括打针剂、口服制剂和吸入型止痛药在内的近20个注册批件,但终年以来,恒瑞医药的国际营收占比不绝在低位踌躇,最高莫得跳动5%。这和国际化大药企相去甚远,也骄横出了这个行业令东谈主窒息的森严壁垒。

比如强生固然是好意思国公司,2023年在好意思国全年营收464亿好意思元。但其在好意思国之外地区的国际业务全年营收387亿好意思元,占比跳动45%。

阿斯利康2023年好意思国市集全年收入190.77亿好意思元,但在好意思国之外的新兴市集收入120.25亿好意思元,其中,中国区孝顺了58.76亿好意思元,占据阿斯利康环球市集份额的13%。

辉瑞固然莫得公布在列国度和地区的收入情况,但其在2023年报电话会议上知晓,要点将中国、日本、德国和法国行为顶级国际市集,通过特定国度的关键产物杀青骨子性增长。而辉瑞自1989年插足中国市集以来,累计投资跳动15亿好意思元,并确立了1家先进的坐蓐规律,2个研发中心,在中国有近7,000名职工漫衍于业务、研发和坐蓐等领域。

这些药企的国际化旅途都相比明确,通过推出翻新药品,然后辞宇宙各地搭建销售团队,致使是建造制药工场,将产物卖向环球。

在这个旅途之中,弘远的研发/BD技艺以及专科的推行技艺,才是国际化药企养成的蹙迫因素,而绝非束缚地卖卖卖。

即使不绝的license out可以快速回笼资金,获取一些国际化收入,但这也十分于平直晓示毁灭了该产物的国际市集,也毁灭了我方在这个领域成为国际化企业的契机。

是得照旧失,关于中国医药行业改日更长的路来说,尤未可知。

本文来自微信公众号“巨潮WAVE”,作家:老鱼儿,剪辑:杨旭然

下一篇:A股积极信号