让不懂建站的用户快速建站,让会建站的提高建站效率!

商超烘焙,为什么倏得火了?

发布日期:2024-12-06 16:27 点击次数:75

【文/不雅察者网 周毅】年青东说念主嗜好的商超烘焙,再一次来到聚光灯下。

继忽地者脍炙人丁的“榴莲千层蛋糕”价钱战以后,时令的草莓盒子蛋糕准时总结,受到忽地者追捧。本年冬,盒马在“雪王”诞辰本日送出有900个草莓的超大号草莓盒子蛋糕,在酬酢平台激勉热议。盒马最新公布的数据也透露,草莓盒子蛋糕上线于今销售额破亿,同比客岁增长了80%,无可争议地成为的烘焙单品。

一位行业东说念主士告诉咱们,在中国,一家中等限制的基础烘焙供应商,其年产值大致就在亿元东说念主民币把握的水平。这意味着,仅这一款草莓+蛋糕,只可卖不到5个月技术的居品,就足以“吃掉”掉一家中型工场一年的产能。在脚下的商超零卖行业,烘焙仍是成为最受追捧、最受热心、最时时出现爆款的明星赛说念。

酬酢媒体截图

孤证不举。在山姆会员店必买清单中,Member's Mark(山姆自有品牌)烘焙居品也一直是最受接待的品类之一。以山姆瑞士卷为例。据《误点》2023年报说念,自2019年推出后,它凭借饱和上风的性价比成为爆品,其销售额占部分门店月营业额的8%-10%,年销售额曾达到10亿元以上。“平均1000名山姆顾主会带走300盒瑞士卷”。

这些案例,只怕只是是万亿烘焙赛说念的冰山一角。

据艾媒议论发布的论说,2023年中国烘焙食物零卖市集限制达5614.2亿元,同比增长9.2%。艾媒议论分析师指出,跟着东说念主均忽地水平的增长及餐饮忽地结构休养,中国烘焙食物行业忽地需求繁荣,陡立游产业快速发展,市集将进一步扩容,瞻望2029年市集限制将达8595.6亿元。

从沃尔玛、大润发到山姆、盒马,再到胖东来,中国忽地者乐于在传统烘焙门店除外选购商品。商超烘焙的崛起,正在掀翻新一轮的行业洗牌和“大逃杀”:这既是新和旧的碰撞,亦然新和新的比拼。谁能在烘焙赛说念胜出,就意味着谁更能够创造出爆款商品,并展示出最极致的供应链智商和收尾——而这也恰是零卖的中枢。

“新势力”商超烘焙

在传统零卖充满不细则性的大环境下,烘焙的机遇险些是细则性的。

艾媒议论数据透露,在当下中国市集,女性为烘焙食物购买主力,占比为56.9%;按收入来看,中高收入群体占比较多,月收入为5001-15000元的忽地者占比达55.8%。从频率来看,有90.6%的忽地者每周全少会购买一次烘焙食物。分析师合计,忽地者仍是酿成了烘焙食物购买习气。

而跟传统线下烘焙门店比较,商超烘焙上风更显著,也更容易受到现代忽地者接待。

传统烘焙门店需要澄莹的忽地者定位,要么锁定一定的客群,要么锁定某种品类,无邪性相对受到制肘。世俗来说,一个宽泛的面包店,不错提供的SKU(商品种类)大致在50个把握,何况立场上时常会带有某种标签,比如新登科、西法。但比较之下,商超基本莫得此类收尾,它们以致不错在多种品类上齐安排上我方的爆款单品。

不同于业态相对单一的面包店、饼屋,“一站式购物”的零卖商超采取更多,流量更大。一方面,它们不错更好地自豪忽地者的逛吃需求,并通过品味等各样引流方式,匡助居品销售;另外一方面,由于流量大,居品反映也更多、更快,零卖商超更容易凭据反映迭代我方的居品——多业态的布局,也平稳了商品变嫌的包袱和阻力。

还有最不可冷漠的少许,价钱。

在好多传统渠说念,若是门店特意售卖面包,价钱世俗很难被打下来。筹议到房钱、东说念主力、损耗等资本,忽地者要买一份面包,就要掏“没吃进嘴的钱”。但在零卖商超,通过平台走量和上游供应链上风,一份面包的资本仍是被极致压缩,并反哺在价钱上。口味不逊于烘焙品牌的吐司,在盒马等平台上,价钱以致能被打到6块9。

更雄壮的供应链,让零卖商超更容易变嫌,以致它不错用供应链里面的强强组合,来完毕口味、品性和价钱的降维打击。比如将鲜果和蛋糕的供应链结合。盒马以生鲜供应链见长,在草莓盒子之前,该平台还先后推出了车厘子盒子、霸气榴莲盒子、芒果盒子等用优质鲜果作念主料的蛋糕居品。

据盒马即食部总司理宁强先容,2023年,通过和鲜品部买通供应链的方式,盒马烘焙有了踏实的草莓货源,因此仅在草莓这一个原材料上,资本就下落了17%。2024年,盒马烘焙种草莓,进一步让草莓的供应量和品性更踏实,资本更可控。

不可绕过的隐性上风是:零卖商超更容易将烘焙轨范化,其真义远超原料、资本上风。从原料选品供给,到物流冷链运输,再到居品的最终品性和发射范围,零卖商超不错通过一体化的供应链,熙熙攘攘地向市集提供品性踏实、价钱实惠的居品,以致能将一款居品的销量推至上亿限制。这亦然大大批传统蛋糕店很难作念到的。

身为“销冠”的烘焙,不仅受到忽地者接待,也给苦战中的平台提供了思象力。

烘焙商品既走量也赢利:据咱们了解,按销售额计,盒马现时名次前五十的Top单品中,烘焙类商品占比一半以上,品效名次遥遥率先。

备受追捧的烘焙,可能亦然商超解围的要津

在新兴市集以致“县城代购”里,盒马烘焙、山姆烘焙、胖东来烘焙,是这些年抢手的爆款。

“盒马今天有个策略,到新兴市集里面去。在新兴市集,咱们烘焙的销售额占店比长短常高的。盒马东营店,单日烘焙的销售额碎裂过40万。这相等于什么水平?中国有一些传统卖场,可能平均下来一天的营业额才28万。”宁强说,当烘焙的体系日益竣工,不错快速上新且价钱实惠的技术,对市集的冲击力长短常强的。

以前大城市的超市里才卖的东西,如今在新兴市集以致县城也能买到。

“忽地平权”给中国零卖带来了一轮新机遇。

从大卖场到新零卖,这些年来,中国零卖商超握住经验着价钱的竞争、业态的竞争、配送的竞争……在一轮又一轮竞争背后,一个趋势仍是基本酿成:中国线下零卖逻辑仍是被改写,从“卖方付费”变成了“买方付费”,好不好由忽地者说了算,这是中国零卖进化的一种势必收尾。

酬酢媒体截图

一位从业者告诉咱们,往常商超语言权被品牌商和供应商占有,上游出产和提供什么,下流就购买什么,企业间谈的是价钱、账期、“资源”;但由于零供干系变化,忽地加快分化,当今是忽地者心爱什么,厂商、品牌和平台静思默想提供什么,人人更多谈的是忽地知悉和自豪需求。

“投流、变现”的叮咛仍是不再是制胜法宝,买卖仍是总结“商品力+供应链”的实质。

烘焙,无疑是距离这场变化最近的行业之一。

举例,现代忽地者越来越疑望健康、养分和各样化的饮食需求,这也股东了烘焙食物行业的握住变嫌和升级。艾媒议论数据透露,忽地者购买烘焙食物时主要热心的前三成分永别是口感、簇新度及养分,占比永别为44.3%、43.2及39.6%。好意思味、健康、新潮、低廉……在哪一个点上,巨头们齐不敢落伍。

为了争夺忽地者,盒马本年给不少经典烘焙商品的配料表进行了“瘦身减肥”:举例为草莓盒子蛋糕上的奶油减糖,采取我方培植簇新的草莓;上架自然海藻糖的水牛乳鲜鸡蛋糕,0添加油脂和蔗糖的吐司;挖掘更健康的烘焙品类,举例高纤维、低热量、强饱腹感的碱水系列面包,以及富含膳食纤维的黑麦及全麦吐司。

烘焙热度所有升高背后的本质是:中国零卖商超脚下最“卷”竞争,是自营品牌和3R(即食)的竞争。

昔日的王者线下商超荣光不再。中国连锁盘算推算协会发布的数据透露,2023年,中国超市TOP100企业销售限制为8680亿元,门店总额2.38万个,永别比上年的超市TOP100下落7.3%和16.2%。除了收入增长迁延,商超的利润气象更是进攻乐不雅:区域性商超少数事迹发达尚可,宇宙性商超蚀本是主流。

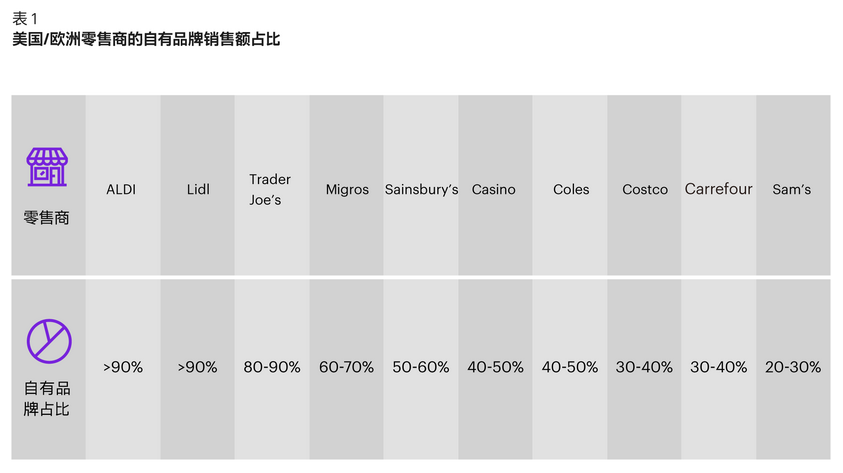

在变局中,打造“自营品牌”成为共鸣。它能给忽地者最极致的性价比,相较于三方品牌,还能提供荒谬的5-15%的毛利空间。参考国外教诲,自有品牌仍是成为国外零卖商的核神思谋之一,其浸透率广泛不错达到销售额的30%以上;在中国市集里,山姆、开市客、盒马、胖东来的自营SKU比例,其实基本也齐跳跃了30%。

科尔尼网站截图

在自营竞争中,烘焙的优先级排在第一梯队。

国外议论公司科尔尼曾指出,筹议到市集限制、增长后劲、利润发达、三方品牌竞争力、以及忽地者习气,商超的自营品牌世俗很难一步到位。不同品类优先级不同,在中国商超零卖行业当今所处发展阶段,好多品牌将重点放在3R(即食、即热、即烹)、烘焙、乳品和粮油等界限上。

论说指出,一些基础引流品,比如鸡蛋、牛奶、香蕉、车厘子、 烤鸡,其毛利世俗独一5-10%;一些性情供应品,比如入口牛肉,通过全球直采、限制经济,能将毛利作念到10-20%;口味变嫌品,在烘焙这么低轨范化的品类,商超不错通过口味变嫌和营销配套完毕各异化,建立心智并创造更高的毛利——世俗大于20%的利润。

一位盒马东说念主士告诉咱们,在2019年,盒马联营的烘焙商品占比在40%以上,其他的自营基本还齐是一些长保质期的面包;可是从2020年启动,盒马烘焙基本就将重点转换到自营上来,“羊角、菠萝包、麻薯、法棍,在外面饼屋里相对来讲比较头部的单品,咱们齐启动把联营改成自营来作念。”

某种进度上,在现时中国市集合,烘焙仍是是一家商超底层智商的勾搭展现:能弗成捕捉忽地者需求,打造网红爆款;能弗成找到最优质的原料供应和加工工艺,通过轨范化的商品体系,提供踏实的品性和极致的价钱;烘焙郑从头鲜、风度、口感的烘焙,自己即是对物流供应链的考试。

站在这个角度上,烘焙火起来也应该“卷”起来。忽地者用脚投票,而滋味是不会骗东说念主的。