让不懂建站的用户快速建站,让会建站的提高建站效率!

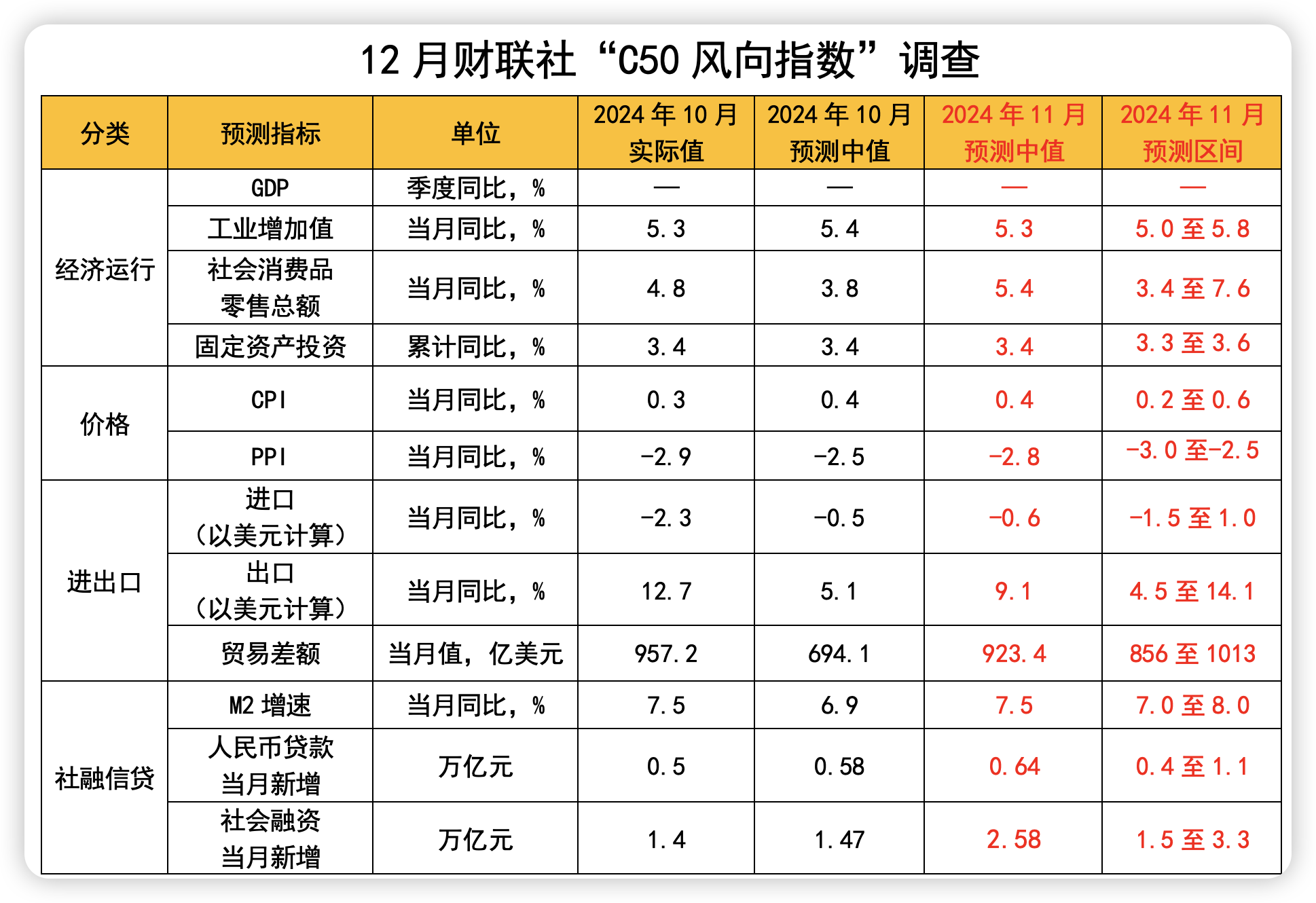

财联社C50风向指数访问:机构预测近期择机降准概率加大 12月资金利率核心有望握稳

发布日期:2024-12-09 15:22 点击次数:157

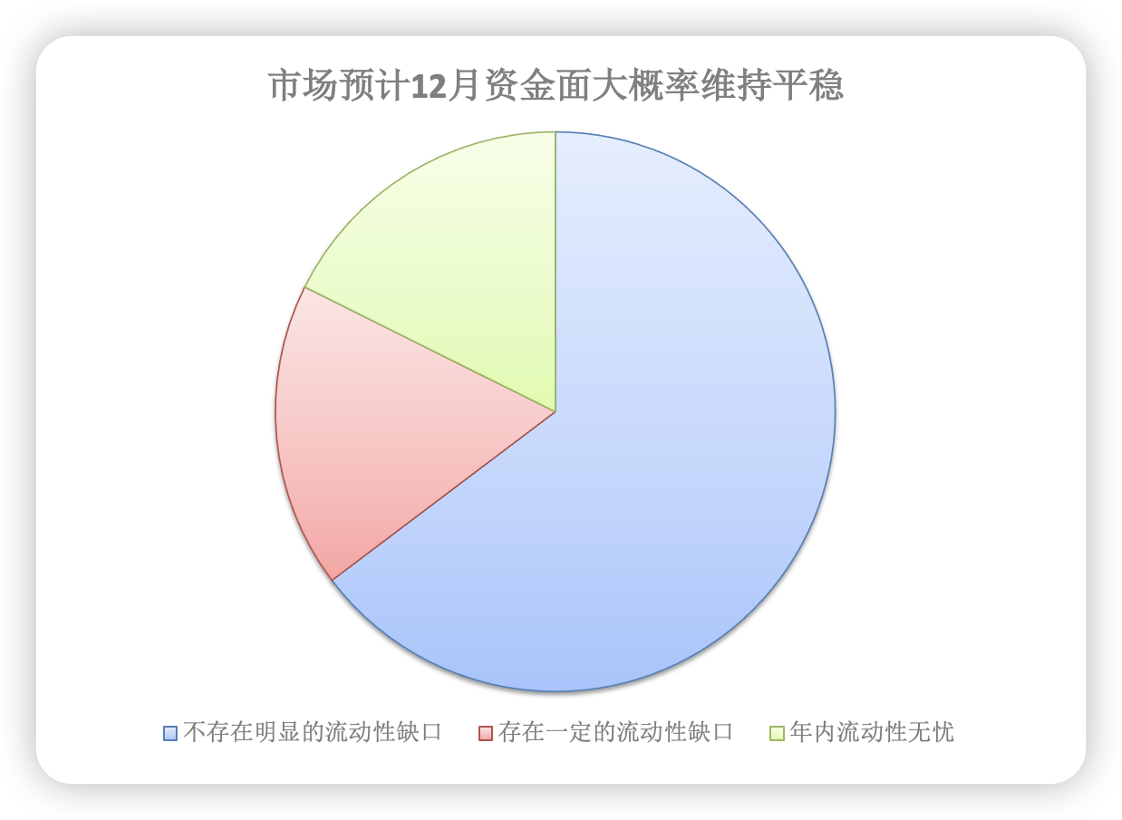

财联社12月9日讯(记者 夏淑媛) 新一期财联社“C50风向指数”后果深刻,从资金面来看,阛阓推断“平常不松、月末不紧”的情状将在12月握续,资金利率核心有望握稳。在17家参与资金面访问的阛阓机构中,11家推断不存在昭彰的流动性缺口;3家觉得可能存在一定的流动性缺口;3家判断年内流动性无忧。就降准而言,琢磨到12月MLF到期量较大,阛阓机构推断近期择机降准概率加大。瞻望来岁,为缩短实体经济本体融资资本,业内觉得降息仍具必要性,而央行新创设的国债生意业务、买断式逆回购等新式器具使使劲度也有望加大。

“C50风向指数访问”是由财联社发起,由阛阓中的各种商量机构参与完成,后果能够较为全面地反馈阛阓机构关于宏不雅经济走势、货币计谋感受以及金融数据的预期。共有近20家机构参与本期访问。

12月资金利率核心有望握稳,债市或延续波动

回想来看,在9月末降准降息落地后,央行通过国债生意、买断式逆回购等器具握续投放流动性,资金利率核心作陪计牟利率渐渐下移并基本握稳,11月资金面举座沉稳,但分层征象再现。

参预12月,资金面将何如演绎?据财联社访问深刻,阛阓多数推断“平常不松、月末不紧”的情状仍将在12月握续,跨年资金梗概率保管沉稳。在17家参与资金面访问的阛阓机构中,11家觉得不存在昭彰的流动性缺口;3家觉得可能存在一定的流动性缺口;3家觉得年内流动性无忧。

其中,中信证券首席经济学家明明测算,12月基本不存在流动性缺口,但政府债供给和财政开销的节律错位会在月中时点对资金面变成扰动。

瞻望12月,业内东说念主士觉得,资金面和计谋面是影响年末债市的遑急要素。

一方面,化债部署下12月推断仍然是年内供给小岑岭,但央行或通过多项器具呵护流动性沉稳,类似年末机构可能存在“抢跑”活动,DR007资金利率核心有望握稳,债市供给压力相对有限。另一方面,跟着年底中央经济责任会议召开,潜在的预期差修正或将使债市延续波动。

公开阛阓方面,12月MLF到期限制仍然达到1.45万亿元,信达证券固收首席分析师李一爽推断,MLF络续净回笼约5500亿元。

“咱们推断,央行仍将通过买断式逆回购投放约6000亿元。另外,假定央行络续净买入国债2000亿元,PSL净送还800亿元,同期增大逆回购投放的限制,咱们推断12月超储率约2%,较11月飞腾0.7个百分点。”李一爽示意。

近期择机降准概率加大,降息仍具必要性

近日,在2024中国金融学会学术年会上,央行行长潘功胜示意,来岁中国东说念主民银即将络续坚握维持性的货币计谋态度和计谋取向,玄虚诈欺多种货币计谋器具,加大逆周期调控力度,保握流动性合理充裕,缩短企业和住户玄虚融资资本。

此外,在10月的2024金融街论坛年会上,央行行长潘功胜曾示意:“推断年底前视阛阓流动秉性况,择机进一步下调进款准备金率0.25-0.5个百分点”。

财联社访问深刻,17家参与访问的阛阓机构中,14家觉得年内存在降准的可能性,3家觉得年内降准的必要性下落。

李一爽分析,政府债供给岑岭将在12月首周后渐渐渡过,MLF到期梗概率也将由买断式逆回购等器具对冲,央行年内降准的必要性进一步下落,且12月梗概率不会再度降息。

在川财证券首席经济学家陈雳看来,未来计牟利率基于促进房地产阛阓止跌回稳等主义,2025年央即将坚握维持性货币计谋态度,LPR报价有下落空间。

在他看来,5年期以上LPR是房贷利率的遑急参考,其下调可使购房者月供缩短,促进房地产阛阓需乞降交游活跃度。此外,行为企行状单元中长久贷款的订价基准,5年期以上LPR的下行还能激励企行状单元的融资需求,鼓励经济握续增长。

在东方金诚首席宏不雅分析师王青看来,中国东说念主民银即将络续通过降准、生意国债、适量续作MLF等神色,应时向阛阓注入中长久流动性,以和解地点债顺利刊行。其中,年底前再度降准0.5个百分点的可能性很大。

中泰证券固收首席分析师肖雨示意,琢磨到12月MLF到期量较大,因此,即使政府债刊行岑岭已过,年内仍存在降准的可能性,对冲12月及跨年流动性缺口。但即便央行不降准,照旧有富饶的妙技补充流动性。

瞻望来岁的货币计谋,中国民生银行商量院金融阛阓商量中心主任张丽云分析,由于稳内需的遑急性日益突显,财政握续发力,在多要素类似作用下,货币计谋需握续加码,同期维持性的货币计谋态度保握不变。

张丽云霄示,为营造合乎的流动性环境,降准仍存在一定空间。同期,为缩短实体经济本体融资资本,降息仍具必要性。而央行新创设的国债生意业务、买断式逆回购等新式器具使使劲度也有望加大。