让不懂建站的用户快速建站,让会建站的提高建站效率!

宁波银行个贷不良率连涨,陆华裕靠近“催收难”

发布日期:2024-11-17 23:01 点击次数:186

文/瑞财经 许淑敏

“中国银行业竞争力100强排名榜(2024年)”榜单上,宁波银行竞争力位列世界银行第十位,在城商行中排名第一。

行为头部城商行,宁波银行这几年纪迹增长态势邃密。本年前三季度,宁波银行总财富握续增长,营收、净利双增。

但宁波银行依然际遇诸多争议,对于分成率较低、贷款利率偏高级多方面的问题。老本市集的反响一般,宁波银行的股价从2021年的44.58元/股跌至现时的25元/股傍边,近乎腰斩。

素有“小招行”之称的宁波银行,这些年来歪斜于个东谈主零卖贷款业务,也押注于破钞金融平台宁银消金。固然获得一些收获,但宁波银行照旧靠近着个东谈主贷款业务盈利下滑的境况,个东谈主贷款利率水平也处于下滑态势。

宁波银行保管着1%以下的贷款不良率,而个东谈主贷款不良率却接连飞腾,个东谈主经营贷款不良率以至依然达到3%以上。

现年六十岁的陆华裕,执掌宁波银行依然达到19年之久,若何指挥宁波银行大意监管风险、不良贷款风险,仍是市集关切的焦点。

01贷款利率偏高

近段技巧以来,对于宁波银行贷款利率的磋议增多。从宁波银行波及的借款协议纠纷案件不错看到,其所波及的案件,贷款利率深广偏高。

瑞财经掀开宁波银行最近新增的一宗借款协议纠纷案件。其中说起,“被告孙某应于本判决成功之日起旬日内归收复告宁波银行股份有限公司某分行贷款本金30000元,至2022年11月13日的利息2895元、复利71.4元,以及自2022年11月14日起至被告本色还款之日止的罚息(以未还本金为基数按年利率16.2%经营)、复利(以未还利息为基数按年利率16.2%经营)。”

该宗案件,贷款利率高达依然高出16%。

此前,以至有部分借款纠纷案件说起,宁波银行借期内利率为年利率13%、落伍利率为年利率19.5%。

宁波银行借款协议纠纷仍在不停增多。证据天眼查显现,宁波银行曾因借款协议纠纷而告状他东谈主或公司的案件数目达到6555件。

一直以来,宁波银行的零卖贷款利率齐保握着较高的水平。2024年上半年,宁波银行个东谈主贷款平均收息率5.93%。该等零卖利率水平,比起对公贷款平均收益率4.30%跨越不少。

宁波银行靠着零卖贷款利率拉高了举座利率水平。本年上半年,宁波银行举座贷款平均收息率4.92%。

与此同期,宁波银行亦靠近着不少风险。

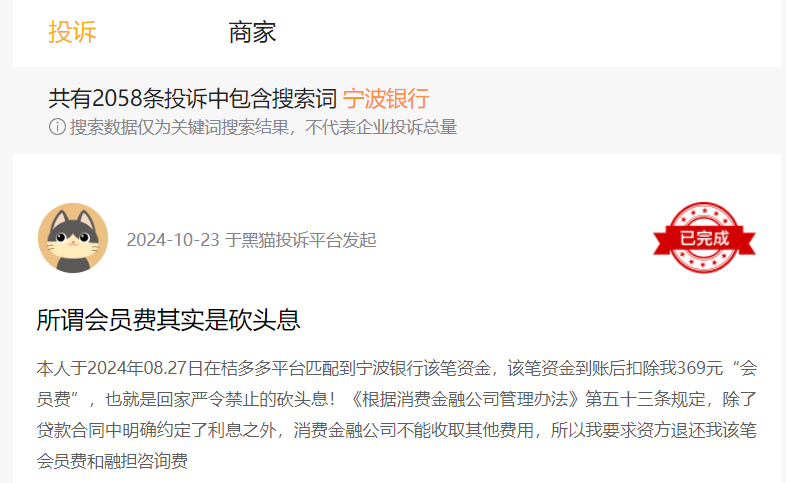

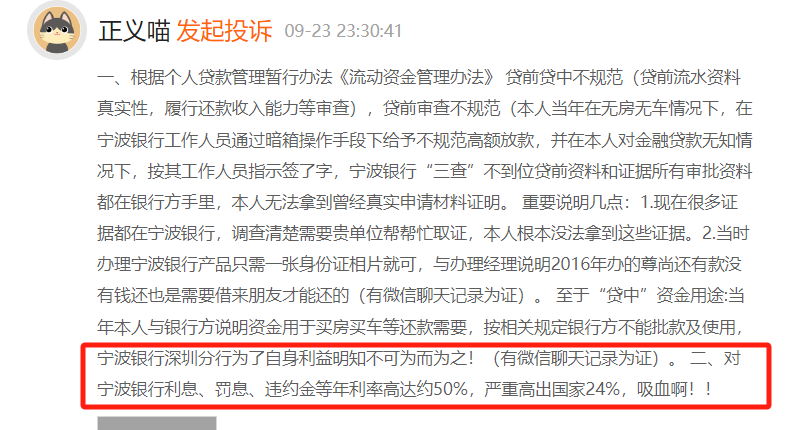

在黑猫投诉平台上,共有2058条投诉包含搜索词“宁波银行”。而投诉的内容,多为乱扣费、暴力催收、涌现个东谈主秘密等方面。

其中又名网友投诉称,宁波银行“三查”不到位,何况利息、罚息、失言金等年利率高达约50%。

本年以来,宁波银行屡次收到罚单。

6月,国度金融监督措置总局宁波监管局表现,宁波银行因违章置换已核销贷款、授信准入措置不到位的违章活动,被处以65万元罚金;8月,国度金融监督措置总局浙江监管局表现,因搭理司理向客户销售高于其风险承受智商的搭理家具、向不合适当格投资者认定步调的投资者销售资管家具等违章活动,宁波银行杭州分行被罚金70万元。

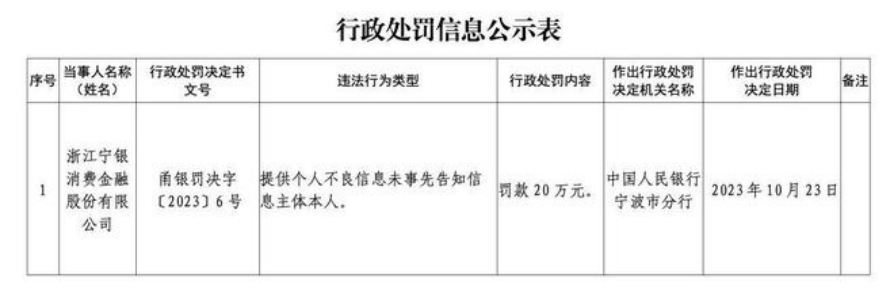

近日,行政处罚信息公示,宁波银行旗下的宁银消金因在未预先奉告信息主体本东谈主的情况下,提供了个东谈主不良信息,违背了相干规则,因此被处以20万元东谈主民币的罚金。

02零卖贷款承压

宁波银行行为头部城商行,素有“小招行”之称,雷同押注零卖贷款业务。

十年前,宁波银行初次提倡“大零卖策略”。近几年来,宁波银行不停歪斜于个东谈主贷款业务,也冉冉有了些成效。

截止2024年6月末,宁波银行个东谈主贷款总和5231.48亿元,比岁首增多159.51亿元,增长3.14%。

数据显现,本年上半年,宁波银行终了买卖收入344.37亿元,同比增长7.13%,终了包摄于母公司激动的净利润136.49亿元,同比增长5.42%。

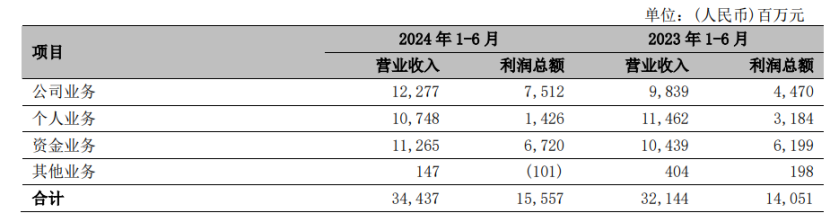

细分来看,业务分部按照公司业务、个东谈主业务、资金业务和其他分部进行措置和证实。2024年上半年,宁波银行个东谈主业求终了买卖收入107.48亿元,同比下落6.23%,终了利润总和为14.26亿元,同比下滑55%。

尽管个东谈主业务依然占据总营收三成傍边,但该业务靠近着营收、净利双跌的态势。

宁波银行个东谈主贷款收益率依然处于下滑态势。本年上半年,宁波银行个东谈主贷款利率同比下落了60个基点,而对公贷款平均收益率仅同比下落9个基点。

另一边,宁波银行个东谈主贷款不良率却不停飞腾。

2021年-2023年,宁波银行个东谈主贷款不良率差异为1.24%、1.39%、1.5%。本年上半年,宁波银行个东谈主贷款不良率飞腾至1.67%。其中,个东谈主经营贷款不良率高达3.04%,个东谈主破钞贷款不良率为1.56%。

此外,宁波银行几年前购入华融消金股权拓展破钞金融疆土,依然改名为宁银消金。现时,宁波银行握有宁银消金92.79%股份。

证据宁银消金官网显现,其主要家具包括“惠您贷”、“白领融”。“惠您贷”为无担保信用贷款,而“白领融”主要面向企做事单元职工。这两款家具最高额度均为20万,年化利率(单利)3.6%-14.6%。

本年以来,宁银消金盈利增长亦有放缓趋势。2024年上半年,宁银消金终了买卖收入15.37亿元,同比增长111.7%,终了净利润1.98亿元,同比增长117.5%。而对比上年同期,宁银消金营收增幅为633%,净利增幅为384%。

截止2024年6月末,宁银消金总财富541.28亿元,净财富50.66亿元。

从举座上看,宁波银行事迹保握增长。2024年1-9月,宁波银行终了包摄于母公司激动的净利润207.07亿元,同比增长7.02%,终了买卖收入507.53亿元,同比增长7.45%。

宁波银行的财富限度处于城商行前方,截止2024年9月末,其财富总和30676.66亿元,较岁首增长13.13%。

但其贷款总和增幅低于入款总和增幅。截止2024年9月末,宁波银行贷款及垫款总和14557.05亿元,较岁首增长16.20%;入款总和18637.59亿元,较岁首增长18.99%。

与绝大多量银行一样,宁波银行靠近净息差、净利差握续下行的逆境。数据显现,2021年、2022年、2023年、2024年前9月,宁波银行净息差差异为2.21%、2.02%、1.88%、1.85%,净利差差异为2.46%、2.2%、2.01%、1.9%。