让不懂建站的用户快速建站,让会建站的提高建站效率!

光伏行业洗牌加快,时刻迭代蒸蒸日上,谁能乘风破浪稳坐垂钓台?

发布日期:2024-11-21 18:10 点击次数:56

太阳能行动现在最为平庸禁受、资本效益权贵且时刻体系练习的可再活泼力类型,其在光伏界限的投资波澜近期激发了行业表里对供应链结构的深度注目。此番注目清醒地揭示了一个中枢事实:中国在总计这个词太阳能产业链条中占据着不能替代的关节位置,从原料资源的开采初端到光伏组件的集成终局,中国商场的深度介入与平庸影响尤为权贵。

追随中国光伏运用商场前所未有的旺盛推广,2024年上半年,国内光伏新增装机容量达到了102.48吉瓦,同比增长幅度高达30.7%,自大出行业发展的强盛势头。关联词,这一高速增长的背后,也伴跟着商场供需关联的秘要变化。跟着产能的飞速推广,商场阶段性地出现了供大于求的兴隆,光伏制造端启动靠近产能多余的挑战,总计这个词产业链条上的竞争加重,企业利润空间受到挤压,行业全体步入了一个调整与优化的关节时候。

面对这一系列挑战,中国光伏企业并未停步,而是积极寻求转型与升级的旅途。以阳光电源、通威股份等领军企业为代表纷繁将时刻蜕变与绿色供应链科罚行动擢升中枢竞争力的关节举措。通过执行绿色供应链减碳规划、优化供应商科罚体系等履行行为,上述企业不仅灵验裁汰了本身的环境影响,擢升了绿色发展水平,更为总计这个词光伏行业缔造了可抓续发展的典范,引颈行业向愈加高效、清洁、可抓续的标的迈进。

前三季度光伏行业波动,领军企业事迹现分化态势

2024年前三季度,光伏行业受多重身分影响,商场全体呈现波动态势。从几家市值领军企业的财报数据来看,事迹阐明出现较大分化。在营收层面,阳光电源无疑是这一轮分化中的最初者。尽管靠近行业全体下滑的压力,阳光电源依然在前三季度终清醒499.46亿元的买卖收入,同比增长7.61%,净利润达到76亿元,同比增长5.21%。阳光电源的到手在于其多元化的业务布局和康健的时刻蜕变才调。公司不仅在光伏逆变器界限保抓最初地位,还在储能和新动力投资开发业务上赢得了权贵进展。这种多元化的业务结构使得阳光电源在面对商场波动时大略保抓较强的抗风险才调,为其畴昔的发展奠定了坚实基础。

2024年A股光伏市值前十企业名次/数据起头:choice

关联词,与阳光电源造成清醒对比的是隆基绿能。行动各人闻明的光伏企业,隆基绿能在前三季度的阐明并不乐不雅。尽管公司买卖收入达到585.9亿元,但净利润却归天65.05亿元。对此隆基绿能董事长钟宝申坦言,本年前三季度事迹归天不大略一齐归结为外部身分,本身运筹帷幄科罚没作念好是出现归天的一个关节身分。这也暴自大公司在面对行业变化时的冒昧才调不及。隆基绿能需要反念念其商场定位和发展政策,实时调整以冒昧日益强烈的商场竞争。

晶科动力和特变电工则呈现出不同的发展态势。晶科动力在前三季度终了买卖收入717.70亿元,但净利润仅为12.15亿元,毛利率低至9.68%。这反馈出晶科动力在资本截止和商场拓展方面存在短板,尽管其营收范畴浩大,但盈利才调却相对较弱。而特变电工固然买卖收入达到722.80亿元,净利润42.97亿元,同比下降54.17%,自大出其在面对行业变化时的调整才调相对较弱。特变电工需要进一步加强里面科罚,优化业务结构,以擢升其盈利才谐和商场竞争力。

此外,德业股份行动光伏行业的新兴力量,其阐明也值得眷注。前三季度,德业股份终了买卖收入80.16亿元,净利润22.40亿元。尽管营收范畴相对较小,但德业股份的盈利才调却异常隆起。这收获于公司在资本截止和商场运营方面的出色阐明。关联词,德业股份也靠近着商场份额有限和品牌影响力不及的问题,畴昔需要加大商场拓展力度,擢升品牌影响力,以终了更长期的发展。

光伏产能多余乃结构性问题,N型时刻成新赛点?

从商场供需角度看,光伏行业在2024年上半年面终末需求萎缩与产能多余的双重压力。各人经济增速放缓、部分国度光伏补贴政策退坡等身分导致光伏装机需求下降。同期,比年来光伏产业链各步伐均出现大范畴扩产,导致产能严重多余,加重了商场竞争,压缩了企业的利润空间。隆基绿能、通威股份、晶科动力等企业的买卖收入和净利润均出现大幅下滑,恰是这一商场近况的径直反馈。

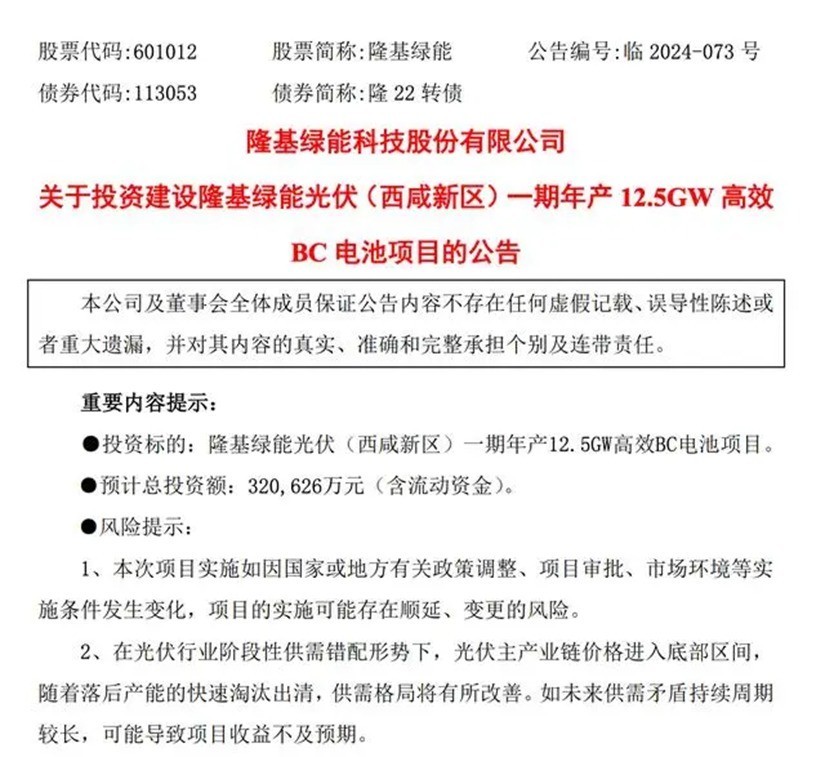

以隆基绿能为例,行动各人最初的光伏科技企业,比年来在单晶硅片、电板组件等界限抓续扩产。本年7月13日,据隆基绿能公告,公司瞻望总投资32.06亿元,劝诱光伏(西咸新区)一期年产12.5GW高效BC电板样式。此外,晶科动力在2024年上半年的组件出货量达到了43.8GW,并瞻望三季度的出货量在23-25GW之间,全年见地是100-110GW。

而以农业饲料起家的通威股份则在本年8月也与润阳股份、上海悦达新实业集团新动力有限公司等润阳股份有关激动、江苏悦达集团有限公司缔结《增资意向公约》。公告自大,通威股份将以不越过50亿元的价钱收购江苏润阳新动力科技股份有限公司不低于51%的股权,往还完成后润阳股份将成为通威的控股子公司。据悉,润阳股份亦然光伏一体化企业,有多晶硅、组件等居品。2022年该公司归母净利润一度越过20亿元。

光伏产业链各步伐的大范畴扩产,固然在一定进度上推动了行业范畴的扩大和时刻的越过,但商场供需关联慢慢失衡,光伏行业在畴昔不得不面对产能多余带来的挑战。最先,产能多余导致了商场供需失衡,居品价钱大幅下落,企业的利润空间被严重压缩。尤其是在本年,光伏组件价钱险些呈现出“无底线”下落的趋势。绝顶是9月份以来,多个央国企的集采样式开标价钱照旧靠拢0.6元/W,光伏组件价钱抓续下落。

图源:国外动力网

对此,中国光伏行业协会曾经敕令,制造企业切实按照国度有关会议条件:“要强化行业自律,恶臭‘内卷式’恶性竞争”,照章合规地参与商场竞争,不要进行低于资本的销售与投标。低于资本的投标只会带来居品和劳动质料的下降,最终不利于样式的长久与舒适运行。

可是关于光伏行业的产能多余这一问题。商场上也存有不同的声息。此前晶澳科技的有关端庄东谈主曾暗示,所谓的光伏产能多余并非全面多余,而是结构性多余,在光伏发展的往时20多年中,这种产能多余属于常态。

该论断并非莫得表面依据。据InfoLink统计数据统计,2024年尽管光伏产业链各步伐靠近产能多余的问题,但这种多余主要阐明为P型时刻的过期产能多余,而N型时刻行动新一代光伏时刻,其市占率在快速高涨。2023年N型市占率为27%,瞻望2024年将高达近79%。这种时刻迭代推动了光伏行业的结构性变化,使得企业纷繁转向N型时刻,以霸占商场份额。

这也意味着,时刻阶梯的聘用也将对企业事迹产生进军影响,而N新时刻的研发过问也将对光伏赛谈中企业的发展带来较大影响。在此当中, 2024年阳光电源在N型时刻方面的布局主要体现在漫衍式光伏组件的升级上。公司针对漫衍式光伏商场靠近的问题和需求,开启了以场景化、致密化、互异化为主旋律的组件居品运用新模式,并对Giga系列TOPCon漫衍式组件进行了全新的时刻升级。

而另一光伏头部企业,通威股份也照旧全面拥抱N型时刻,从上游启动,通威就推出N型单晶硅片,电板片方面,通威股份亮相了TNC-G12R、TNC-G12、TNC-M10高效电板,另外还展出TNC-G12R/G12组件居品。

因此,在光伏产业这片竞争强烈的蓝海中,企业营收的此伏彼起仅是商场模式动态的冰山一角。阳光电源的亮眼阐明与隆基绿能、通威股份的盈利挑战,映射出行业里面的分化与洗牌。关联词,市时势位并非一成不变,时刻蜕变才是引颈畴昔的航标。跟着N型电板时刻、智能化运维等前沿界限的粉碎,企业需抓续加大研发力度,擢升居品疗养成果与裁汰资本,同期拓宽国表里商场运用,方能踏实并扩大商场份额。在这场莫得硝烟的战争中,惟有握住蜕变与拓展,方能确保企业在光伏产业的波澜中乘风破浪,安妥前行。